SG.hu·

A mesterséges intelligencia új pénzügyi világrendje

Az OpenAI példátlan méretű beruházásokkal és szövetségekkel formálja át a technológiai ipart, miközben új kockázatokat is teremt a globális gazdaságban. A ChatGPT mögött álló vállalat számos nagy technológiai csoporttal kötött megállapodást, tovább növelve az MI világában egyre növekvő pénzügyi függőségek hálózatát.

Az emberhez hasonló mesterséges intelligencia elérése nem olcsó. Az OpenAI, a technológiai ipar MI-versenyét elindító vállalat felismerte, hogy törekvése több tőkét igényel, mint bármelyik korábbi vállalati beruházási projekt. Ennek eredményeként új és szokatlan pénzügyi kapcsolatokat épített ki a technológiai ipar legnagyobb szereplőivel. "Úgy döntöttünk, hogy itt az ideje egy nagyon agresszív infrastrukturális befektetésre” - mondta Sam Altman vezérigazgató egy podcastban az Andreessen Horowitz kockázati tőke társasággal kapcsolatban. "Ahhoz, hogy ilyen nagyságrendű befektetést hajtsunk végre, szükségünk van az egész iparágra, vagy legalábbis annak egy nagy részére, hogy támogassa azt.”

A kockázat mértéke az elmúlt hetekben vált világossá, amikor a ChatGPT mögött álló vállalat egy sor olyan üzletet kötött, amelyek eredményeként több mint 1 billió dollárt költhet számítástechnikai kapacitásra. Ennyi tőke bevonása arra késztette az OpenAI-t, hogy olyan megállapodásokat kössön, amelyek más nagy technológiai vállalatok pénzügyi forrásaira támaszkodnak, tovább növelve az MI-világban egyre növekvő pénzügyi függőségek hálóját. Ezzel egy olyan iparágban, amely máris buborékba került, új szintű rendszerkockázatot teremthet.

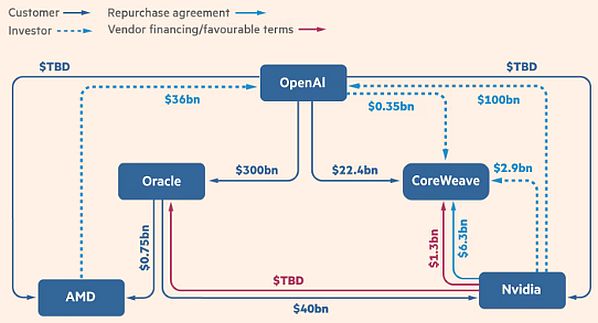

Altman szokatlan üzletkötési módszerének legújabb bizonyítéka a chipgyártó AMD-vel kötött megállapodás, amelynek eredményeként az OpenAI végül hat gigawattnyi elektromos energiát igénylő chipeket vásárolhat, ami a Hoover-gát kapacitásának háromszorosa. Általában feltételezik, hogy minden gigawattnyi új számítástechnikai kapacitás körülbelül 50 milliárd dolláros tőkebefektetést igényel, amelynek körülbelül kétharmada az AMD-hez kerülhet a chipek megvásárlására. Az OpenAI azonban csak az első gigawattra adott le biztos megrendelést, és nem világos, hogy ez az üzlet - vagy hatalmas kiadásainak egyéb részei - mekkora hányada valósul meg teljes mértékben. A megállapodáshoz egy szokatlan kedvezmény is társult, amelynek eredményeként az AMD gyakorlatilag az OpenAI-nak adhatja a részvényeinek körülbelül 10 százalékát, amelyek jelenleg 36 milliárd dollár értékűek.

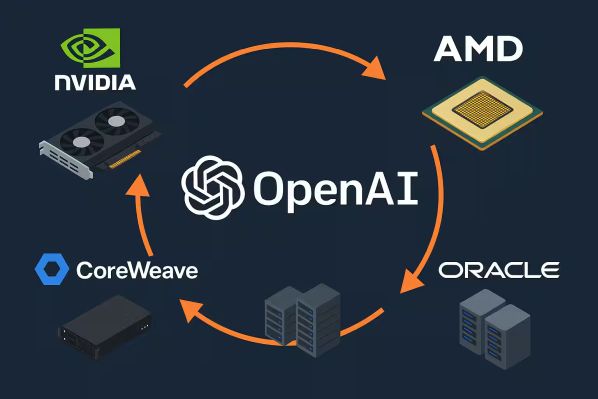

Ez csak egyike azoknak a finanszírozási újdonságoknak, amelyekkel az OpenAI a közelmúltban megjelent a piacokon. A múlt hónap végén előzetes megállapodást kötött az Nvidia chipgyártóval, amely 10 részletben legfeljebb 100 milliárd dollár tőkét fektet be, mindegyik részlet 1 gigawattnyi Nvidia chip megrendeléséhez kötött. Az OpenAI a múlt hónapban azt is megerősítette, hogy öt évre szóló megállapodás keretében 300 milliárd dollárt fizet az Oracle adatközponti kapacitásának megvásárlásáért.

Dollármilliárdokat fizetnek egymásnak a cégek körkörösen

Az ilyen óriási tranzakciók kockázatainak elemzése új komplexitást hozott az MI-boom finanszírozásába. Az egyik kihívás annak esélyének felmérése, hogy ezek és más óriási üzletek valaha is teljes mértékben megvalósulnak-e. Az ismeretlen tényezők között szerepel, hogy az MI-szolgáltatások iránti kereslet elég erős lesz-e ahhoz, hogy indokolt legyen az összes adatközpont megépítése, hogy az új létesítmények finanszírozhatók, megépíthetők és felszerelhetők-e, és hogy lesz-e elegendő áram az áramellátásukhoz. Az Oracle részvényesei nem kezelhetik az OpenAI 300 milliárd dolláros ígéretét biztos bevételként. Ha a szolgáltatások iránti kereslet elmarad a várakozásoktól, az OpenAI egyszerűen képtelen lehet fizetni, vagy a két fél újratárgyalhatja a szerződést. Az Oracle részvényei 36 százalékkal emelkedtek az MI-üzletág növekedéséről szóló hírek hatására, de azóta a nyereségük harmadát elvesztették.

Az ilyen szerződések puszta mérete és bizonytalansága mellett felmerül a kérdés, hogy vajon új függőségi viszonyokhoz és szélesebb körű rendszerkockázatokhoz vezetnek-e az MI világában. Például az egyes tranzakciók során a vállalatok között mozgó pénz körforgása felfújhatja a látszólagos kereslet szintjét. A nagyobb függőség miatt egy nagy MI-szereplő visszaesése az egész iparágra hatással lehet. A finanszírozás módjától függően a hatások az MI világán túlra is kiterjedhetnek, és károsíthatják a szélesebb pénzügyi rendszert.

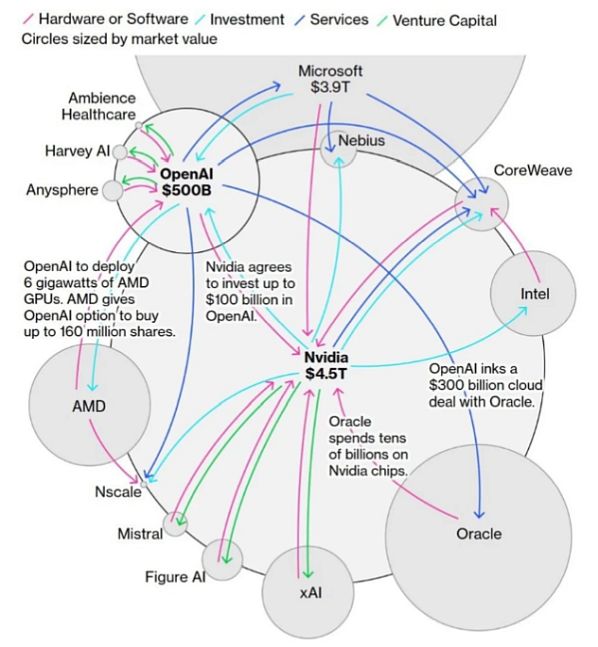

Azok a szkeptikusok, akik kétségbe vonták, hogy az OpenAI és mások képesek-e finanszírozni vagy megépíteni az ígért hatalmas méretű adatközpontokat, a legújabb üzletek sorozata megkérdőjelezi a hitelességüket. "Hogyan fogják mindezt finanszírozni?” – kérdezi Charles Fitzgerald, technológiai befektető és a Microsoft korábbi vezetője. "Talán valódi értékük a pénzügyi mérnöki munkában rejlik.” Az OpenAI nem egyedül áll abban, hogy szokatlan megállapodásokat köt a beszállítókkal. Ez nagyrészt azt tükrözi, hogy a legnagyobb technológiai vállalatok hatalmas mérlegüket és cash flow-jukat arra használják, hogy támogassák az új startupokat, amelyek egyben ügyfelei is.

A Google és az Amazon például milliárd dollárokat fektetett az Anthropicba, amely a felhőalapú számítástechnikai részlegük ügyfele. Ezek az üzletek visszhangozzák azt a 13 milliárd dollárt, amelyet a Microsoft fektetett az OpenAI-ba, amely felhőalapú ügyfele és szélesebb körű üzleti partnere. Az Nvidia az egyik legaktívabb szereplő, amely szabad pénzeszközeit egy új generációs mesterséges intelligencia infrastruktúra-vállalatok finanszírozására fordítja, amelyek egyben ügyfelei is, többek között a CoreWeave és a Lambda Labs.

Egyesek szerint a beszállítóktól való erős pénzügyi függőség a potenciális instabilitás jele. Az Nvidia „a mesterséges intelligencia központi bankjává vált, ők az utolsó mentsvár”, mondja Fitzgerald. A beszállítóktól kapott tőke és a további hitelfelvételek finanszírozására fordított pénz miatt az MI-boom függővé vált egy bonyolult pénzügyi konstrukciótól - teszi hozzá. Ez a körkörös folyamat felveti a kérdést, hogy a bevételek mennyire lesznek fenntarthatók.

Ez az 1990-es évek végi dotcom-buborékra jellemző konstrukciókra emlékeztet - mondja Bill Janeway, a Warburg Pincus befektetési cég volt elnöke. Akkoriban egy szoftvercég egy új internetes médiavállalatnak hirdetési felületért fizetett cserébe azért, hogy a médiavállalat megvásárolja a szoftverét. Ez a mesterséges megállapodás mindkét vállalat szolgáltatásai iránti erősebb kereslet illúzióját keltette, teszi hozzá Janeway. A mai MI-infrastruktúra-boomhoz leginkább hasonló helyzetben a Lucent és a Nortel telekommunikációs berendezésgyártók az 1990-es években előleget fizettek ügyfeleiknek berendezések vásárlására, csakhogy az iparágat sújtó csődhullám miatt végül leírásokra kényszerültek.

Sok megfigyelő azonban azt állítja, hogy a jelenlegi fellendülésben nagy különbségek vannak. Az MI-vállalatok jelentései szerint a szolgáltatások iránti kereslet jelentősen meghaladja a kínálatot, ami messze áll a 1990-es évek távközlési buborékától, amikor a startupok olyan kapacitásokat építettek ki, amelyekre nem volt azonnali szükség, mondja Tomasz Tunguz, a Theory Ventures kockázati tőke befektetője. Még ha ez a fajta körkörösség még nem is vált komoly aggodalomra okot adó tényezővé, rámutat az MI világában meglévő szélesebb körű összekapcsoltságra egy olyan vállalatcsoport között, amelynek tagjai befektetőként, ügyfelekként vagy partnerekként számos átfedő kapcsolattal rendelkeznek, valamint magas szintű ügyfélkoncentrációval bírnak.

Ha egy olyan vállalat, mint az OpenAI, kénytelen lenne leépítéseket végrehajtani, az az egész iparágra hatással lenne. A koncentráció egyik jele, hogy négy Nvidia-ügyfél generálta a legutóbbi negyedévben az árbevétel 46 százalékát, míg július végén mindössze három ügyfél tette ki a követelések 56 százalékát. Mégis, a koncentráció ezen szintje sem szokatlan a technológiai világban, mondja Jim Tierney, az AllianceBernstein portfóliókezelője. Öt-hat versenytárs jelenléte már rendkívül versenyképessé teszi az MI piacot, mondja. Ha az OpenAI csökkentené beruházásait, más nagy MI-vállalatok - amelyek közül néhánynak rendkívül erős a mérlege - ezt lehetőségnek tekinthetnék saját beruházásaik fokozására.

Sok megfigyelő szerint komolyabb aggodalomra ad okot az MI kiépítéséhez felhasznált adósságok növekvő összege. Amikor a technológiai buborékok kipukkadnak, a tőzsdei befektetők súlyos veszteségeket szenvedhetnek el anélkül, hogy ez szélesebb körű károkat okozna a gazdaságban - mondja Janeway, a Warburg Pincus korábbi elnöke. Csak akkor válik komollyá a pénzügyi rendszerre nehezedő kockázat, ha a buborékokat nagy összegű adósságok táplálják. "Nem aggódom a cash flow forgalom miatt, amíg az nem adósságból finanszírozott” - mondja Janeway. "A valódi gazdasági károkat azok a vállalatok okozzák, amelyek csődbe mennek, és olyan pénzt kölcsönöztek, amelyet nem tudnak visszafizetni.”

Az adósság máris egyre jelentősebb szerepet játszik az MI kiépítésében. A héten Elon Musk xAI vállalata 12,5 milliárd dollár hitelt vesz fel egy 20 milliárd dolláros tőkebevonás részeként. A múlt hónapban az Oracle 18 milliárd dollárt vett fel a kötvénypiacon, hogy finanszírozza adatközpontjait. A kérdések között felmerül, hogy honnan fog származni a cash flow a megnövekedett hitelfelvétel finanszírozásához, és ki fogja viselni a következményeket, ha az MI iránti kereslet nem növekszik a várt mértékben. Az adatközpontok finanszírozásához általánosan alkalmazott struktúra magában foglalja olyan speciális célú eszközök létrehozását, amelyeket nagy összegű magánhitelek biztosítanak. Az ilyen megállapodások előnye, hogy nem szerepelnek a részt vevő technológiai vállalatok mérlegében, és elkülönülnek más projektekétől. "Nincs túl nagy átláthatóság a folyamatokban” mondja Tunguz a hitelmegállapodásokról. Ez a fajta hitelezés "tőkeáttételes, és egy lépéssel távolabb van a bankoktól” - teszi hozzá Janeway. Ha egy adatközponti projekt nem tud olyan cash flow-t generálni, amely fedezi az adósságterhet, a veszteségek visszahatással lehetnek a bankrendszerre - mondja.

Az OpenAI vezérigazgatója viszont nem igazán aggódik a jövőbeli kiadások nagysága miatt, annak ellenére, hogy cége bevétele, amely éves szinten 13 milliárd dollárt tesz ki, eltörpül a tervezett 1 billió dolláros beruházás mellett. Altman a héten azt mondta, hogy a megtérülés még tervezési szakaszban lévő technológiából fog származni. Ez olyan mesterséges intelligencia modelleken fog alapulni, amelyeket a vállalata még nem fejlesztett ki, és amelyek a jövő generációs chipeken fognak futni, amelyek szállítása csak a jövő év második felében kezdődik meg. "Soha nem voltam még ennyire biztos az előttünk álló kutatási tervben” - mondta -, "és abban sem, hogy ezeknek a modelleknek a használata gazdasági értéket fog teremteni.”

Az emberhez hasonló mesterséges intelligencia elérése nem olcsó. Az OpenAI, a technológiai ipar MI-versenyét elindító vállalat felismerte, hogy törekvése több tőkét igényel, mint bármelyik korábbi vállalati beruházási projekt. Ennek eredményeként új és szokatlan pénzügyi kapcsolatokat épített ki a technológiai ipar legnagyobb szereplőivel. "Úgy döntöttünk, hogy itt az ideje egy nagyon agresszív infrastrukturális befektetésre” - mondta Sam Altman vezérigazgató egy podcastban az Andreessen Horowitz kockázati tőke társasággal kapcsolatban. "Ahhoz, hogy ilyen nagyságrendű befektetést hajtsunk végre, szükségünk van az egész iparágra, vagy legalábbis annak egy nagy részére, hogy támogassa azt.”

A kockázat mértéke az elmúlt hetekben vált világossá, amikor a ChatGPT mögött álló vállalat egy sor olyan üzletet kötött, amelyek eredményeként több mint 1 billió dollárt költhet számítástechnikai kapacitásra. Ennyi tőke bevonása arra késztette az OpenAI-t, hogy olyan megállapodásokat kössön, amelyek más nagy technológiai vállalatok pénzügyi forrásaira támaszkodnak, tovább növelve az MI-világban egyre növekvő pénzügyi függőségek hálóját. Ezzel egy olyan iparágban, amely máris buborékba került, új szintű rendszerkockázatot teremthet.

Altman szokatlan üzletkötési módszerének legújabb bizonyítéka a chipgyártó AMD-vel kötött megállapodás, amelynek eredményeként az OpenAI végül hat gigawattnyi elektromos energiát igénylő chipeket vásárolhat, ami a Hoover-gát kapacitásának háromszorosa. Általában feltételezik, hogy minden gigawattnyi új számítástechnikai kapacitás körülbelül 50 milliárd dolláros tőkebefektetést igényel, amelynek körülbelül kétharmada az AMD-hez kerülhet a chipek megvásárlására. Az OpenAI azonban csak az első gigawattra adott le biztos megrendelést, és nem világos, hogy ez az üzlet - vagy hatalmas kiadásainak egyéb részei - mekkora hányada valósul meg teljes mértékben. A megállapodáshoz egy szokatlan kedvezmény is társult, amelynek eredményeként az AMD gyakorlatilag az OpenAI-nak adhatja a részvényeinek körülbelül 10 százalékát, amelyek jelenleg 36 milliárd dollár értékűek.

Ez csak egyike azoknak a finanszírozási újdonságoknak, amelyekkel az OpenAI a közelmúltban megjelent a piacokon. A múlt hónap végén előzetes megállapodást kötött az Nvidia chipgyártóval, amely 10 részletben legfeljebb 100 milliárd dollár tőkét fektet be, mindegyik részlet 1 gigawattnyi Nvidia chip megrendeléséhez kötött. Az OpenAI a múlt hónapban azt is megerősítette, hogy öt évre szóló megállapodás keretében 300 milliárd dollárt fizet az Oracle adatközponti kapacitásának megvásárlásáért.

Dollármilliárdokat fizetnek egymásnak a cégek körkörösen

Az ilyen óriási tranzakciók kockázatainak elemzése új komplexitást hozott az MI-boom finanszírozásába. Az egyik kihívás annak esélyének felmérése, hogy ezek és más óriási üzletek valaha is teljes mértékben megvalósulnak-e. Az ismeretlen tényezők között szerepel, hogy az MI-szolgáltatások iránti kereslet elég erős lesz-e ahhoz, hogy indokolt legyen az összes adatközpont megépítése, hogy az új létesítmények finanszírozhatók, megépíthetők és felszerelhetők-e, és hogy lesz-e elegendő áram az áramellátásukhoz. Az Oracle részvényesei nem kezelhetik az OpenAI 300 milliárd dolláros ígéretét biztos bevételként. Ha a szolgáltatások iránti kereslet elmarad a várakozásoktól, az OpenAI egyszerűen képtelen lehet fizetni, vagy a két fél újratárgyalhatja a szerződést. Az Oracle részvényei 36 százalékkal emelkedtek az MI-üzletág növekedéséről szóló hírek hatására, de azóta a nyereségük harmadát elvesztették.

Az ilyen szerződések puszta mérete és bizonytalansága mellett felmerül a kérdés, hogy vajon új függőségi viszonyokhoz és szélesebb körű rendszerkockázatokhoz vezetnek-e az MI világában. Például az egyes tranzakciók során a vállalatok között mozgó pénz körforgása felfújhatja a látszólagos kereslet szintjét. A nagyobb függőség miatt egy nagy MI-szereplő visszaesése az egész iparágra hatással lehet. A finanszírozás módjától függően a hatások az MI világán túlra is kiterjedhetnek, és károsíthatják a szélesebb pénzügyi rendszert.

Azok a szkeptikusok, akik kétségbe vonták, hogy az OpenAI és mások képesek-e finanszírozni vagy megépíteni az ígért hatalmas méretű adatközpontokat, a legújabb üzletek sorozata megkérdőjelezi a hitelességüket. "Hogyan fogják mindezt finanszírozni?” – kérdezi Charles Fitzgerald, technológiai befektető és a Microsoft korábbi vezetője. "Talán valódi értékük a pénzügyi mérnöki munkában rejlik.” Az OpenAI nem egyedül áll abban, hogy szokatlan megállapodásokat köt a beszállítókkal. Ez nagyrészt azt tükrözi, hogy a legnagyobb technológiai vállalatok hatalmas mérlegüket és cash flow-jukat arra használják, hogy támogassák az új startupokat, amelyek egyben ügyfelei is.

A Google és az Amazon például milliárd dollárokat fektetett az Anthropicba, amely a felhőalapú számítástechnikai részlegük ügyfele. Ezek az üzletek visszhangozzák azt a 13 milliárd dollárt, amelyet a Microsoft fektetett az OpenAI-ba, amely felhőalapú ügyfele és szélesebb körű üzleti partnere. Az Nvidia az egyik legaktívabb szereplő, amely szabad pénzeszközeit egy új generációs mesterséges intelligencia infrastruktúra-vállalatok finanszírozására fordítja, amelyek egyben ügyfelei is, többek között a CoreWeave és a Lambda Labs.

Egyesek szerint a beszállítóktól való erős pénzügyi függőség a potenciális instabilitás jele. Az Nvidia „a mesterséges intelligencia központi bankjává vált, ők az utolsó mentsvár”, mondja Fitzgerald. A beszállítóktól kapott tőke és a további hitelfelvételek finanszírozására fordított pénz miatt az MI-boom függővé vált egy bonyolult pénzügyi konstrukciótól - teszi hozzá. Ez a körkörös folyamat felveti a kérdést, hogy a bevételek mennyire lesznek fenntarthatók.

Ez az 1990-es évek végi dotcom-buborékra jellemző konstrukciókra emlékeztet - mondja Bill Janeway, a Warburg Pincus befektetési cég volt elnöke. Akkoriban egy szoftvercég egy új internetes médiavállalatnak hirdetési felületért fizetett cserébe azért, hogy a médiavállalat megvásárolja a szoftverét. Ez a mesterséges megállapodás mindkét vállalat szolgáltatásai iránti erősebb kereslet illúzióját keltette, teszi hozzá Janeway. A mai MI-infrastruktúra-boomhoz leginkább hasonló helyzetben a Lucent és a Nortel telekommunikációs berendezésgyártók az 1990-es években előleget fizettek ügyfeleiknek berendezések vásárlására, csakhogy az iparágat sújtó csődhullám miatt végül leírásokra kényszerültek.

Sok megfigyelő azonban azt állítja, hogy a jelenlegi fellendülésben nagy különbségek vannak. Az MI-vállalatok jelentései szerint a szolgáltatások iránti kereslet jelentősen meghaladja a kínálatot, ami messze áll a 1990-es évek távközlési buborékától, amikor a startupok olyan kapacitásokat építettek ki, amelyekre nem volt azonnali szükség, mondja Tomasz Tunguz, a Theory Ventures kockázati tőke befektetője. Még ha ez a fajta körkörösség még nem is vált komoly aggodalomra okot adó tényezővé, rámutat az MI világában meglévő szélesebb körű összekapcsoltságra egy olyan vállalatcsoport között, amelynek tagjai befektetőként, ügyfelekként vagy partnerekként számos átfedő kapcsolattal rendelkeznek, valamint magas szintű ügyfélkoncentrációval bírnak.

Ha egy olyan vállalat, mint az OpenAI, kénytelen lenne leépítéseket végrehajtani, az az egész iparágra hatással lenne. A koncentráció egyik jele, hogy négy Nvidia-ügyfél generálta a legutóbbi negyedévben az árbevétel 46 százalékát, míg július végén mindössze három ügyfél tette ki a követelések 56 százalékát. Mégis, a koncentráció ezen szintje sem szokatlan a technológiai világban, mondja Jim Tierney, az AllianceBernstein portfóliókezelője. Öt-hat versenytárs jelenléte már rendkívül versenyképessé teszi az MI piacot, mondja. Ha az OpenAI csökkentené beruházásait, más nagy MI-vállalatok - amelyek közül néhánynak rendkívül erős a mérlege - ezt lehetőségnek tekinthetnék saját beruházásaik fokozására.

Sok megfigyelő szerint komolyabb aggodalomra ad okot az MI kiépítéséhez felhasznált adósságok növekvő összege. Amikor a technológiai buborékok kipukkadnak, a tőzsdei befektetők súlyos veszteségeket szenvedhetnek el anélkül, hogy ez szélesebb körű károkat okozna a gazdaságban - mondja Janeway, a Warburg Pincus korábbi elnöke. Csak akkor válik komollyá a pénzügyi rendszerre nehezedő kockázat, ha a buborékokat nagy összegű adósságok táplálják. "Nem aggódom a cash flow forgalom miatt, amíg az nem adósságból finanszírozott” - mondja Janeway. "A valódi gazdasági károkat azok a vállalatok okozzák, amelyek csődbe mennek, és olyan pénzt kölcsönöztek, amelyet nem tudnak visszafizetni.”

Az adósság máris egyre jelentősebb szerepet játszik az MI kiépítésében. A héten Elon Musk xAI vállalata 12,5 milliárd dollár hitelt vesz fel egy 20 milliárd dolláros tőkebevonás részeként. A múlt hónapban az Oracle 18 milliárd dollárt vett fel a kötvénypiacon, hogy finanszírozza adatközpontjait. A kérdések között felmerül, hogy honnan fog származni a cash flow a megnövekedett hitelfelvétel finanszírozásához, és ki fogja viselni a következményeket, ha az MI iránti kereslet nem növekszik a várt mértékben. Az adatközpontok finanszírozásához általánosan alkalmazott struktúra magában foglalja olyan speciális célú eszközök létrehozását, amelyeket nagy összegű magánhitelek biztosítanak. Az ilyen megállapodások előnye, hogy nem szerepelnek a részt vevő technológiai vállalatok mérlegében, és elkülönülnek más projektekétől. "Nincs túl nagy átláthatóság a folyamatokban” mondja Tunguz a hitelmegállapodásokról. Ez a fajta hitelezés "tőkeáttételes, és egy lépéssel távolabb van a bankoktól” - teszi hozzá Janeway. Ha egy adatközponti projekt nem tud olyan cash flow-t generálni, amely fedezi az adósságterhet, a veszteségek visszahatással lehetnek a bankrendszerre - mondja.

Az OpenAI vezérigazgatója viszont nem igazán aggódik a jövőbeli kiadások nagysága miatt, annak ellenére, hogy cége bevétele, amely éves szinten 13 milliárd dollárt tesz ki, eltörpül a tervezett 1 billió dolláros beruházás mellett. Altman a héten azt mondta, hogy a megtérülés még tervezési szakaszban lévő technológiából fog származni. Ez olyan mesterséges intelligencia modelleken fog alapulni, amelyeket a vállalata még nem fejlesztett ki, és amelyek a jövő generációs chipeken fognak futni, amelyek szállítása csak a jövő év második felében kezdődik meg. "Soha nem voltam még ennyire biztos az előttünk álló kutatási tervben” - mondta -, "és abban sem, hogy ezeknek a modelleknek a használata gazdasági értéket fog teremteni.”