SG.hu·

Májustól utalhatunk pénzt mobiltelefonszámra

Az AXA Bank által fejlesztett szolgáltatással bárkinek küldhetünk pénzt pusztán a telefonszáma ismeretében.

A cég budapesti sajtóbeszélgetésén a leggyakrabban elhangzó szó az egyszerűség volt. A napi bankolásért felelős (COO) Kovács András általános ismertetője után, melyben a Magyarországon alig néhány százalékos piaci részesedésű pénzintézet hátterébe engedett betekintést, Orlovácz Péter e-business vezető mutatta be az AXA még tesztelés alatt álló újdonságát.

A szolgáltatás egy ingyenesen letölthető, saját fejlesztésű mobil alkalmazással működik. Tervezésekor az egyszerűséget tartották szem előtt, ezért felmérték, hogy mire van szüksége ügyfeleik többségének, miket használnak leggyakrabban. Kiderült, hogy 55 százalékban az emberek egyszerűen arra kíváncsiak, hogy megérkezett-e egy utalás (pl. a havi fizetésük), 23%-ban korábbi tranzakciók iránt érdeklődtek, illetve 17 százalékban pénzt akartak átutalni. Ennek megfelelően nem arra törekednek, hogy alkalmazásuk svájci bicskaként mindenre megoldást kínáljon, hanem megelégszenek néhány funkció megbízható működésével.

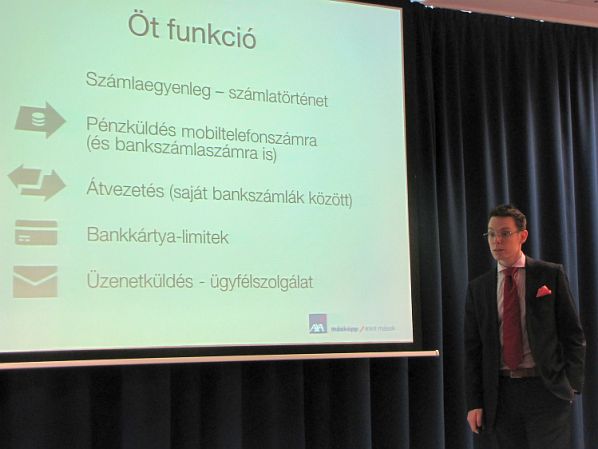

Öt pontban sorolta fel szoftverük tudását: számlalekérdezés/számlatörténet, pénzküldés (akár mobiltelefonra is), saját bankszámlák közötti átvezetés, a bankkártya limit módosítása és az ügyfélszolgálattal történő kommunikáció (üzenetküldést). A program platformfüggetlen, azaz Android, iOS és Windows Phone operációs rendszereken is használható, a szoftverboltokból letölthető lesz. Regisztráció után - mely telefonhoz kötött - azonnal, bármiféle gombnyomás nélkül láthatjuk egyenlegünket és a legutóbbi néhány tranzakciót. A belépésnél három kódot az ügyfél választ, hármat SMS-ben kap a banktól, és soha nem utazik együtt semmilyen csatornán mind a hat számjegy. Ha két bankszámlánk lenne, a közöttük lévő átvezetés nem lehetne egyszerűbb: az összeg begépelése, majd egy megerősítés után máris átkerült másik számlánkra a pénz.

Pénzátutalásnál több lehetőség van. Ha ismerjük a kívánt bankszámlaszámot nincs semmi újdonság a jelenleg a piacon lévő megoldásokhoz képest. Ha nem, és elkérni sem tudjuk, mert nyilvánvalóan senki nem ismeri fejből a sajátját, megtehetjük, hogy telefonszámra utalunk. Orlovácz Péter elmondta, hogy ennek megoldása számtalan jogi akadály miatt nagyon nehéz ügy volt, mert egyrészt a magyar pénzintézeti törvény megköveteli a személyes aláírást, másrészt mert egy átutalásnak egy napon belül teljesülnie kell, különben a banknak vissza kell fizetnie a pénzt a forrásszámlára. Előbbit egy nemzetközi futárszolgálattal együttműködve oldották meg, mely kiszállítja a regisztrációkor megadott adatokkal kitöltött dokumentumokat, és így nem kell személyesen elmennünk, és sorba állnunk egy fiókba. A visszautalási kötelezettséget pedig a gördülő átutalásnak nevezett megoldással kerülték meg, ugyanis semmi nem tiltja, hogy a megbízó fél úgy rendelkezzen, hogy sikertelenség esetén a bank másnap ismét próbálkozzon.

Az MNB és a PSZÁF szakembereivel közösen kidolgozott módszer szerint mobilos utalásnál a másik fél egy SMS-ben értesül arról, hogy pénze érkezett, melyhez az AXA Bank-hoz történt regisztráció után juthat hozzá. Letölti a programot, válaszol az első kérdésre, miszerint a bank ügyfele-e, és nemleges válasz esetén ki kell töltenie egy három lépéses, a legszükségesebb adatokra szorítkozó nyomtatványt. Bármely banknak lehet ügyfele, az AXA csupán összepárosítja a telefonszámot és a megadott számlaszámot, majd elutalja a pénzt. Második alkalomnál erre a lépésre már nincs szükség, kivétel, ha valaki nem egyezett bele adatai tárolásába, mert ilyenkor ismét meg kell adnia a bankszámlaszámát.

Az átutalás költsége megegyezik a normál tarifájukkal, nem számítanak fel extra díjat, azaz nem akarják ebbe a csatornába terelni az ügyfeleiket. A cég reményei szerint 110 ezer meglévő ügyfelük mellé az alkalmazás nyújtotta reklám révén még további több tízezer csatlakozik majd. Elképzelt használóként egy együtt kocsmázó társaságot említettek, ahol valakinél nincs elég készpénz, és a "majd megadom" válasz helyett ennek kipróbálása jön szóba. A személyes kapcsolatra, bizalomra a szolgáltatás újszerűsége, meglepő volta miatt erre valószínűleg szükség is van, mert ki ne nézne furán egy AXA Banktól kapott SMS-re, miszerint pénze érkezett? Természetes válaszreakció, hogy felhívjuk barátunkat, aki ekkor - a bank reményei szerint - ingyenes reklámhordozóként bemutatja a szolgáltatást, és rábír minket a regisztrációra.

Kovács András lokális innovátorként pozícionálta magukat és a mobil banki rendszerek kezelhetősége kapcsán nem kímélte a konkurenseket. "Az egyik nagy magyar banknak az egyszerűsített belépési felülete három faktorral dolgozik három különböző menüben. Egy másik nagy külföldi bank csak egy lemásolt applikációt hozott be a magyar piacra, egy harmadik bankot pedig máig elrettentő példának használunk itt a cégen belül. A kétfaktoros autentikáció elvárás Magyarországon, ezt a mobil programjukban úgy oldották meg, hogy belépés után kapunk egy SMS-t, ki kell lépnünk a szoftverből, megjegyeznünk a kódot, majd ismét vissza kell lépnünk a szoftverbe beütni azt. Ennek semmi értelme, hiszen már bizonyítottam, hogy kezemben van a telefon, mégis így valósították meg a versenytársaink."

Kovács András elmondása szerint ezzel szemben az AXA filozófiája a belépési folyamatnál, hogy azért használunk mobil alkalmazást internetes bank helyett, mert valahova épp utazunk, menet közben vagyunk. Az állandóan zsebünkben lévő mobillal a lehető leggyorsabban információhoz szeretnénk jutni, és ugyan értesítésre jók a mindenki által használt SMS megoldások, de egy app ennél jóval többre képes. Szoftverükbe megnyitás után elég három számot beütni, és azonnal látszik az egyenlegünk és a legutolsó 20 tranzakció. Elterjedésével az ügyfelek jobb kiszolgálása mellett telefonos ügyfélszolgálatukról is nagy terhet vesznek le. A biztonságról a koncepció kidolgozásától kezdve a programozási fázison át a mostani tesztelésig egy etikus hacker-csapattal együttműködve gondoskodnak.

Kovács András kiemelte, hogy mivel nem külső féltől vásárolt dobozos alkalmazásról van szó, azt az ügyfelek igényeinek megfelelően alakítani tudják, így például ha számottevő igény merül fel, akár a BlackBerry platformra is kiadják a szoftvert. Meleg szavakkal illette a szabályozó hatóságot, az MNB-t, mely nagyon támogatóan és pozitívan állt hozzá fejlesztésükhoz, mivel a merev környezet miatt nem erre számítottak. "Jó példa erre, hogy míg a telex Magyarországon még mindig egy elfogadott adathordozó, addig az email az ördögtől való. Ennek ellenére munkatársaimmal együtt sikerült egy olyan kompromisszumot kidolgoznunk, amivel új fejezetet nyitottunk."

A program béta fázisa április 11-től indul, még nem a nagyközönségnek, de az érdeklődök jelentkezhetnek a cég honlapján. Ha minden jól sikerül, és nem kell semmi komoly részt módosítani, május elsejétől bárki használhatja. A jövőben olyan dolgokat terveznek, mint a személyi okmányok lefényképezésével történő és az azonnali számlanyitás, melyek Magyarországon futurisztikusan hangzanak, hiszen jogi szabályok miatt csak un. függő számla nyitható. Kovács András terveik között említette még a mobillal ATM-ből történő készpénzfelvételt és a nemzetközi utalások valós díjainak a jelenlegi 5-10 százalékról (átváltási veszteséggel együtt) fél százalékra szorítását, melyet azért tehetnének meg, mert jelenleg nem vesznek részt ebben a forgalomban.

A cég budapesti sajtóbeszélgetésén a leggyakrabban elhangzó szó az egyszerűség volt. A napi bankolásért felelős (COO) Kovács András általános ismertetője után, melyben a Magyarországon alig néhány százalékos piaci részesedésű pénzintézet hátterébe engedett betekintést, Orlovácz Péter e-business vezető mutatta be az AXA még tesztelés alatt álló újdonságát.

A szolgáltatás egy ingyenesen letölthető, saját fejlesztésű mobil alkalmazással működik. Tervezésekor az egyszerűséget tartották szem előtt, ezért felmérték, hogy mire van szüksége ügyfeleik többségének, miket használnak leggyakrabban. Kiderült, hogy 55 százalékban az emberek egyszerűen arra kíváncsiak, hogy megérkezett-e egy utalás (pl. a havi fizetésük), 23%-ban korábbi tranzakciók iránt érdeklődtek, illetve 17 százalékban pénzt akartak átutalni. Ennek megfelelően nem arra törekednek, hogy alkalmazásuk svájci bicskaként mindenre megoldást kínáljon, hanem megelégszenek néhány funkció megbízható működésével.

Öt pontban sorolta fel szoftverük tudását: számlalekérdezés/számlatörténet, pénzküldés (akár mobiltelefonra is), saját bankszámlák közötti átvezetés, a bankkártya limit módosítása és az ügyfélszolgálattal történő kommunikáció (üzenetküldést). A program platformfüggetlen, azaz Android, iOS és Windows Phone operációs rendszereken is használható, a szoftverboltokból letölthető lesz. Regisztráció után - mely telefonhoz kötött - azonnal, bármiféle gombnyomás nélkül láthatjuk egyenlegünket és a legutóbbi néhány tranzakciót. A belépésnél három kódot az ügyfél választ, hármat SMS-ben kap a banktól, és soha nem utazik együtt semmilyen csatornán mind a hat számjegy. Ha két bankszámlánk lenne, a közöttük lévő átvezetés nem lehetne egyszerűbb: az összeg begépelése, majd egy megerősítés után máris átkerült másik számlánkra a pénz.

Pénzátutalásnál több lehetőség van. Ha ismerjük a kívánt bankszámlaszámot nincs semmi újdonság a jelenleg a piacon lévő megoldásokhoz képest. Ha nem, és elkérni sem tudjuk, mert nyilvánvalóan senki nem ismeri fejből a sajátját, megtehetjük, hogy telefonszámra utalunk. Orlovácz Péter elmondta, hogy ennek megoldása számtalan jogi akadály miatt nagyon nehéz ügy volt, mert egyrészt a magyar pénzintézeti törvény megköveteli a személyes aláírást, másrészt mert egy átutalásnak egy napon belül teljesülnie kell, különben a banknak vissza kell fizetnie a pénzt a forrásszámlára. Előbbit egy nemzetközi futárszolgálattal együttműködve oldották meg, mely kiszállítja a regisztrációkor megadott adatokkal kitöltött dokumentumokat, és így nem kell személyesen elmennünk, és sorba állnunk egy fiókba. A visszautalási kötelezettséget pedig a gördülő átutalásnak nevezett megoldással kerülték meg, ugyanis semmi nem tiltja, hogy a megbízó fél úgy rendelkezzen, hogy sikertelenség esetén a bank másnap ismét próbálkozzon.

Az MNB és a PSZÁF szakembereivel közösen kidolgozott módszer szerint mobilos utalásnál a másik fél egy SMS-ben értesül arról, hogy pénze érkezett, melyhez az AXA Bank-hoz történt regisztráció után juthat hozzá. Letölti a programot, válaszol az első kérdésre, miszerint a bank ügyfele-e, és nemleges válasz esetén ki kell töltenie egy három lépéses, a legszükségesebb adatokra szorítkozó nyomtatványt. Bármely banknak lehet ügyfele, az AXA csupán összepárosítja a telefonszámot és a megadott számlaszámot, majd elutalja a pénzt. Második alkalomnál erre a lépésre már nincs szükség, kivétel, ha valaki nem egyezett bele adatai tárolásába, mert ilyenkor ismét meg kell adnia a bankszámlaszámát.

Az átutalás költsége megegyezik a normál tarifájukkal, nem számítanak fel extra díjat, azaz nem akarják ebbe a csatornába terelni az ügyfeleiket. A cég reményei szerint 110 ezer meglévő ügyfelük mellé az alkalmazás nyújtotta reklám révén még további több tízezer csatlakozik majd. Elképzelt használóként egy együtt kocsmázó társaságot említettek, ahol valakinél nincs elég készpénz, és a "majd megadom" válasz helyett ennek kipróbálása jön szóba. A személyes kapcsolatra, bizalomra a szolgáltatás újszerűsége, meglepő volta miatt erre valószínűleg szükség is van, mert ki ne nézne furán egy AXA Banktól kapott SMS-re, miszerint pénze érkezett? Természetes válaszreakció, hogy felhívjuk barátunkat, aki ekkor - a bank reményei szerint - ingyenes reklámhordozóként bemutatja a szolgáltatást, és rábír minket a regisztrációra.

Kovács András lokális innovátorként pozícionálta magukat és a mobil banki rendszerek kezelhetősége kapcsán nem kímélte a konkurenseket. "Az egyik nagy magyar banknak az egyszerűsített belépési felülete három faktorral dolgozik három különböző menüben. Egy másik nagy külföldi bank csak egy lemásolt applikációt hozott be a magyar piacra, egy harmadik bankot pedig máig elrettentő példának használunk itt a cégen belül. A kétfaktoros autentikáció elvárás Magyarországon, ezt a mobil programjukban úgy oldották meg, hogy belépés után kapunk egy SMS-t, ki kell lépnünk a szoftverből, megjegyeznünk a kódot, majd ismét vissza kell lépnünk a szoftverbe beütni azt. Ennek semmi értelme, hiszen már bizonyítottam, hogy kezemben van a telefon, mégis így valósították meg a versenytársaink."

Kovács András elmondása szerint ezzel szemben az AXA filozófiája a belépési folyamatnál, hogy azért használunk mobil alkalmazást internetes bank helyett, mert valahova épp utazunk, menet közben vagyunk. Az állandóan zsebünkben lévő mobillal a lehető leggyorsabban információhoz szeretnénk jutni, és ugyan értesítésre jók a mindenki által használt SMS megoldások, de egy app ennél jóval többre képes. Szoftverükbe megnyitás után elég három számot beütni, és azonnal látszik az egyenlegünk és a legutolsó 20 tranzakció. Elterjedésével az ügyfelek jobb kiszolgálása mellett telefonos ügyfélszolgálatukról is nagy terhet vesznek le. A biztonságról a koncepció kidolgozásától kezdve a programozási fázison át a mostani tesztelésig egy etikus hacker-csapattal együttműködve gondoskodnak.

Kovács András kiemelte, hogy mivel nem külső féltől vásárolt dobozos alkalmazásról van szó, azt az ügyfelek igényeinek megfelelően alakítani tudják, így például ha számottevő igény merül fel, akár a BlackBerry platformra is kiadják a szoftvert. Meleg szavakkal illette a szabályozó hatóságot, az MNB-t, mely nagyon támogatóan és pozitívan állt hozzá fejlesztésükhoz, mivel a merev környezet miatt nem erre számítottak. "Jó példa erre, hogy míg a telex Magyarországon még mindig egy elfogadott adathordozó, addig az email az ördögtől való. Ennek ellenére munkatársaimmal együtt sikerült egy olyan kompromisszumot kidolgoznunk, amivel új fejezetet nyitottunk."

A program béta fázisa április 11-től indul, még nem a nagyközönségnek, de az érdeklődök jelentkezhetnek a cég honlapján. Ha minden jól sikerül, és nem kell semmi komoly részt módosítani, május elsejétől bárki használhatja. A jövőben olyan dolgokat terveznek, mint a személyi okmányok lefényképezésével történő és az azonnali számlanyitás, melyek Magyarországon futurisztikusan hangzanak, hiszen jogi szabályok miatt csak un. függő számla nyitható. Kovács András terveik között említette még a mobillal ATM-ből történő készpénzfelvételt és a nemzetközi utalások valós díjainak a jelenlegi 5-10 százalékról (átváltási veszteséggel együtt) fél százalékra szorítását, melyet azért tehetnének meg, mert jelenleg nem vesznek részt ebben a forgalomban.