SG.hu

13 milliárd eurót kell Írországnak visszakérnie az Apple-től

Az Európai Bizottság következtetése szerint Írország indokolatlan adóelőnyt nyújtott az Apple-nek, melynek összege a 13 milliárd eurót is elérheti. Az állami támogatásra vonatkozó uniós szabályok szerint ez jogellenes, mivel így az Apple más vállalkozásoknál lényegesen kevesebb adót fizetett. Írországnak ezért vissza kell fizettetnie a jogellenes támogatást.

"A tagállamok nem adhatnak adókedvezményt szelektíven kiválasztott vállalkozásoknak – ez az állami támogatásra vonatkozó uniós szabályok szerint jogellenes. A Bizottság által elvégzett vizsgálat azzal a következtetéssel zárult, hogy Írország jogellenes adóelőnyt nyújtott az Apple-nek, így az sok évig más vállalkozásoknál lényegesen kevesebb adót fizetett. E szelektív bánásmód következtében az Apple 2003-ban 1 %-os mértékű tényleges társasági adót fizetett az Európából származó nyeresége után; ez az adómérték 2014-re 0,005 %-ra csökkent." - nyilatkozta Margrethe Vestager versenypolitikáért felelős biztos.

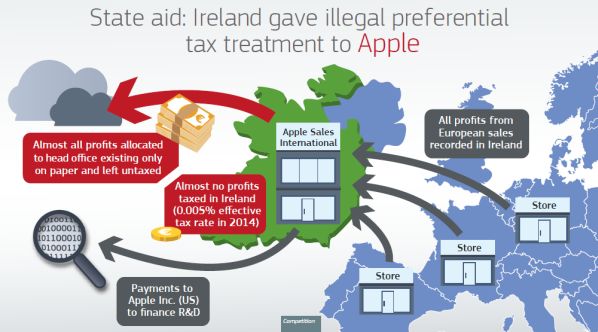

A 2014 júniusában indított részletes állami támogatási vizsgálatot követően az Európai Bizottság megállapította, hogy az Írország által az Apple-re alkalmazott két feltételes adómegállapítás 1991 óta jelentősen és mesterségesen csökkentette az Apple által fizetett adót. A feltételes adómegállapítások révén Írország jóváhagyta, hogy az Apple csoport két, Írországban bejegyzett vállalkozása (az Apple Sales International és az Apple Operations Europe) olyan módon állapítsa meg az adóköteles nyereség összegét, amely nem felel meg a gazdasági realitásoknak: a két vállalkozás értékesítési nyereségének csaknem teljes egészét belső felosztással a „központi iroda” nyereségeként tüntették fel.

Az EU vizsgálata kimutatta, hogy a „központi irodák” csak papíron léteznek, és nem termelhettek volna ilyen összegű nyereséget. A „központi irodák” nyereségeként feltüntetett összeg az ír adójog specifikus rendelkezései értelmében – melyek már nincsenek hatályban – egy országban sem volt adóköteles. A feltételes adómegállapítással jóváhagyott allokációs módszer eredményeként az Apple által az Apple Sales International nyeresége után fizetett tényleges társasági adó mértéke a 2003. évi, mindössze 1 %-ról 2014-ben 0,005 %-ra csökkent.

Az Írország által az Apple-nek biztosított ezen szelektív adóügyi bánásmód az EU állami támogatásra vonatkozó szabályai szerint jogellenes, mivel jelentős előnyt biztosít az Apple-nek az azonos nemzeti adószabályok alá tartozó más vállalkozásokkal szemben. A Bizottság az első – 2013. évi – információkérését megelőző tíz éves időszak tekintetében elrendelheti a jogellenes állami támogatás visszafizettetését. Írországnak így meg kell fizettetnie az Apple-lel a 2003–2014 közötti időszakban be nem fizetett adót, melynek összege a 13 milliárd eurót is elérheti, és annak kamatait.

Az Apple az írországi adóügyi bánásmódnak köszönhetően gyakorlatilag csaknem teljesen el tudta kerülni termékei teljes uniós egységes piaci értékesítéséből származó nyereség utáni adófizetést. Ennek oka, hogy az Apple nem az értékesítési országokban, hanem Írországban számolta el a termékek értékesítésének árbevételét. Ez a megoldás kívül esik az uniós állami támogatási szabályok hatályán. Ha az Apple-t ugyanezen időszak tekintetében más országok a saját adózási szabályaik szerint több adó fizetésére köteleznék a két vállalkozás nyereségei után, az csökkentené az Írország által megfizettetendő összeg nagyságát.

Az Apple Sales International és az Apple Operations Europe két olyan, Írországban bejegyzett társaság, amelyek az Apple csoport százszázalékos tulajdonában vannak, és végső soron az egyesült államokbeli anyavállalat, az Apple Inc. irányítása alatt állnak. E két vállalkozás jogosult arra, hogy az Apple Inc. vállalattal kötött úgynevezett „költségmegosztási megállapodás” alapján, az Apple szellemi tulajdonának hasznosításával Észak- és Dél-Amerikán kívül Apple termékeket gyártson és értékesítsen.

A megállapodás értelmében az Apple Sales International és az Apple Operations Europe éves díjakat fizetnek az egyesült államokbeli Apple-nek az utóbbi által számukra az Egyesült Államokban végzett kutatási és fejlesztési tevékenységért. E díjak összege 2011-ben mintegy 2 milliárd dollárt tett ki, 2014-ben pedig jelentősen megemelkedett. A főként az Apple Sales International által viselt díjak több mint ötven százalékban fedezték a csoport világszintű szellemi tulajdonának fejlesztése érdekében végzett egyesült államokbeli kutatási tevékenységeket. E díjak költségét az Apple Sales International és az Apple Operations Europe az alkalmazandó szabályokat betartva minden évben levonja Írországban elszámolt nyereségéből.

Az Apple Sales International az Apple-termékek Európában (továbbá Közel-Keleten, Afrikában és Indiában) való értékesítéséért felelős, ideértve a készülékeknek a világban elszórtan működő gyártóktól való beszerzését is. Az Apple által az európai értékesítésre kidolgozott modellben a vevők a termékeket szerződés szerint nem a fizikai értékesítést végző boltoktól, hanem az írországi Apple Sales International vállalkozástól veszik meg. Következésképpen az Apple az ezen értékesítésekből származó árbevételt és nyereséget közvetlenül Írországban számolta el.

Az Írország által biztosított két feltételes adómegállapítás e nyereségnek az Apple Sales International vállalkozáson belüli belső felosztását érintette (vagyis nem az Apple európai értékesítési tevékenységét tágabb értelemben). Ennek keretében a nyereséget az írországi adózás céljából a következőképpen osztották fel: a megállapodás szerinti módszer alapján a nyereség legnagyobb részét belső felosztással az Apple Sales International Írországon kívüli „központi irodájához” allokálták. Ez a „központi iroda” semmilyen országhoz nem tartozott, nem volt sem alkalmazottja, sem saját telephelye. Tevékenysége kizárólag alkalmi igazgatótanácsi ülésekből állt. Az Apple Sales International írországi telephelyéhez – vagyis az írországi adószabályok hatályába – a nyereségnek csak egy töredék részét allokálták. A nyereség túlnyomó része tehát a „központi irodához” került, és adózatlan maradt.

Következésképpen az Apple Sales International nyereségének csak egy kis része után fizettek adót Írországban, a többi rész után sehol nem fizettek adót. Az Apple Sales International 2011-ben például (az Egyesült Államok szenátusa előtti nyilvános meghallgatásokon elhangzottak alapján) 16 milliárd euró nyereséget ért el, de a feltételes adómegállapítás keretében Írországban ebből mindössze 50 millió euró minősült adókötelesnek, vagyis 15,95 milliárd eurónyi nyereség adózatlan maradt. Ennek eredményeként az Apple Sales International 2011-ben kevesebb, mint 10 millió euró összegű társasági adót fizetett Írországban – teljes éves nyereségének tényleges adókulcsa így körülbelül 0,05 % volt.

A következő években az Apple Sales International elszámolt nyeresége folyamatosan nőtt, a feltételes adómegállapítás keretében Írországban adóköteles nyeresége azonban nem. Az említett tényleges adókulcs így tovább csökkent és 2014-re már csak 0,005 %-ot tett ki. Az 1991. és a 2007. évi feltételes adómegállapítás alapján ugyanazon időszakban az Apple Operations Europe is hasonló adóügyi elbánásban részesült. A vállalkozás az Apple csoport egyes számítógépcsaládjainak gyártásáért volt felelős. A nyereség túlnyomó része itt is belső felosztással a vállalkozás „központi irodájához” került, és adózatlan maradt.

Az EU vizsgálata kimutatta, hogy Írország a feltételes adómegállapítás keretében olyan mesterséges belső nyereségfelosztást hagyott jóvá az Apple Sales International és az Apple Operations Europe számára, amelynek nem voltak tényszerű vagy gazdasági indokai. A feltételes adómegállapítás eredményeként az Apple Sales International értékesítési nyereségének többségét a vállalkozás „központi irodájához” allokálták, noha annak semmiféle működési kapacitása nem volt az forgalmazási tevékenység – sőt, bármely más érdemi tevékenység – végzésére és irányítására. Az Apple-termékek forgalmazásából való jövedelemtermelésre csak az Apple Sales International írországi telephelye volt képes. Következésképpen az Apple Sales International értékesítési nyereségét az írországi telephelynek kellett volna elszámolnia és Írországban leadóznia.

A „központi irodának” nem volt sem alkalmazottja, sem saját épülete. A „központi irodák” egyetlen tevékenysége kimerült az osztalékfelosztást, adminisztratív szabályokat és készpénzgazdálkodást érintő igazgatósági döntések meghozatalában (megjegyzendő, hogy az igazgatók közül sokan egyben az Apple Inc. főállású ügyvezető igazgatói is voltak). A Bizottság értékelése szerint az ezen tevékenység által termelt nyereségen – vagyis kamatokon – kívül a „központi irodáknak” más nyereség nem tulajdonítható. Hasonlóképpen, az Apple csoport egyes számítógépcsaládjainak gyártásából való jövedelemtermelésre csak az Apple Operations Europe írországi telephelye volt képes. Következésképpen az Apple Operation Europe értékesítési nyereségét az írországi telephelynek kellett volna elszámolnia és Írországban leadóznia.

A Bizottság ezek alapján arra a következtetésre jutott, miszerint Írország a feltételes adómegállapítás keretében jóváhagyta, hogy az Apple Sales International és az Apple Operations Europe értékesítési nyereségét mesterségesen e vállalkozások „központi irodáihoz” allokálják, így e nyereség nem volt adóköteles. A feltételes adómegállapítás eredményeként az Apple más vállalkozásoknál lényegesen kevesebb adót fizetett, ami az állami támogatásra vonatkozó uniós szabályok szerint jogellenes. A határozat nem kérdőjelezi meg sem általánosságban Írország adórendszerét, sem konkrétan az ír társasági adó mértékét.

A jogellenes állami támogatást az okozott versenytorzulás megszüntetése érdekében vissza kell fizettetni. Az uniós állami támogatási szabályok alapján nem szabnak ki bírságokat, a visszafizettetés pedig nem minősül a szóban forgó cég megbüntetésének, pusztán helyreállítja a más társaságokkal való azonos bánásmódot. A módszertan szerint Írországnak az érintett telephelyekhez kell rendelnie a korábban közvetve az Apple Sales International és az Apple Operations Europe „központi irodájához” allokált értékesítési nyereséget, és arra az Írországban előírt rendes társaságiadó-mértéket kell alkalmaznia.

A Bizottság csak az ügybeni első – 2013. évi – információkérését megelőző tíz éves időszak tekintetében rendelheti el a jogellenes állami támogatás visszafizettetését. Írországnak ezért meg kell fizettetnie az Apple-lel a 2003 óta be nem fizetett adót, melynek összege a 13 milliárd eurót is elérheti, és annak kamatait. A visszafizettetési időszak 2014-ig tart, mivel az Apple 2015-ben Írországban szerkezetátalakítást hajtott végre, és a 2007. évi feltételes adómegállapítás hatályát vesztette. A határozat az EU bíróságai előtt megtámadható, de a tagállamnak fellebezés esetén is vissza kell fizettetnie a jogellenes állami támogatást, de azt az eljárások végéig letéti számlán zárolhatja.

"A tagállamok nem adhatnak adókedvezményt szelektíven kiválasztott vállalkozásoknak – ez az állami támogatásra vonatkozó uniós szabályok szerint jogellenes. A Bizottság által elvégzett vizsgálat azzal a következtetéssel zárult, hogy Írország jogellenes adóelőnyt nyújtott az Apple-nek, így az sok évig más vállalkozásoknál lényegesen kevesebb adót fizetett. E szelektív bánásmód következtében az Apple 2003-ban 1 %-os mértékű tényleges társasági adót fizetett az Európából származó nyeresége után; ez az adómérték 2014-re 0,005 %-ra csökkent." - nyilatkozta Margrethe Vestager versenypolitikáért felelős biztos.

A 2014 júniusában indított részletes állami támogatási vizsgálatot követően az Európai Bizottság megállapította, hogy az Írország által az Apple-re alkalmazott két feltételes adómegállapítás 1991 óta jelentősen és mesterségesen csökkentette az Apple által fizetett adót. A feltételes adómegállapítások révén Írország jóváhagyta, hogy az Apple csoport két, Írországban bejegyzett vállalkozása (az Apple Sales International és az Apple Operations Europe) olyan módon állapítsa meg az adóköteles nyereség összegét, amely nem felel meg a gazdasági realitásoknak: a két vállalkozás értékesítési nyereségének csaknem teljes egészét belső felosztással a „központi iroda” nyereségeként tüntették fel.

Az EU vizsgálata kimutatta, hogy a „központi irodák” csak papíron léteznek, és nem termelhettek volna ilyen összegű nyereséget. A „központi irodák” nyereségeként feltüntetett összeg az ír adójog specifikus rendelkezései értelmében – melyek már nincsenek hatályban – egy országban sem volt adóköteles. A feltételes adómegállapítással jóváhagyott allokációs módszer eredményeként az Apple által az Apple Sales International nyeresége után fizetett tényleges társasági adó mértéke a 2003. évi, mindössze 1 %-ról 2014-ben 0,005 %-ra csökkent.

Az Írország által az Apple-nek biztosított ezen szelektív adóügyi bánásmód az EU állami támogatásra vonatkozó szabályai szerint jogellenes, mivel jelentős előnyt biztosít az Apple-nek az azonos nemzeti adószabályok alá tartozó más vállalkozásokkal szemben. A Bizottság az első – 2013. évi – információkérését megelőző tíz éves időszak tekintetében elrendelheti a jogellenes állami támogatás visszafizettetését. Írországnak így meg kell fizettetnie az Apple-lel a 2003–2014 közötti időszakban be nem fizetett adót, melynek összege a 13 milliárd eurót is elérheti, és annak kamatait.

Az Apple az írországi adóügyi bánásmódnak köszönhetően gyakorlatilag csaknem teljesen el tudta kerülni termékei teljes uniós egységes piaci értékesítéséből származó nyereség utáni adófizetést. Ennek oka, hogy az Apple nem az értékesítési országokban, hanem Írországban számolta el a termékek értékesítésének árbevételét. Ez a megoldás kívül esik az uniós állami támogatási szabályok hatályán. Ha az Apple-t ugyanezen időszak tekintetében más országok a saját adózási szabályaik szerint több adó fizetésére köteleznék a két vállalkozás nyereségei után, az csökkentené az Írország által megfizettetendő összeg nagyságát.

Az Apple Sales International és az Apple Operations Europe két olyan, Írországban bejegyzett társaság, amelyek az Apple csoport százszázalékos tulajdonában vannak, és végső soron az egyesült államokbeli anyavállalat, az Apple Inc. irányítása alatt állnak. E két vállalkozás jogosult arra, hogy az Apple Inc. vállalattal kötött úgynevezett „költségmegosztási megállapodás” alapján, az Apple szellemi tulajdonának hasznosításával Észak- és Dél-Amerikán kívül Apple termékeket gyártson és értékesítsen.

A megállapodás értelmében az Apple Sales International és az Apple Operations Europe éves díjakat fizetnek az egyesült államokbeli Apple-nek az utóbbi által számukra az Egyesült Államokban végzett kutatási és fejlesztési tevékenységért. E díjak összege 2011-ben mintegy 2 milliárd dollárt tett ki, 2014-ben pedig jelentősen megemelkedett. A főként az Apple Sales International által viselt díjak több mint ötven százalékban fedezték a csoport világszintű szellemi tulajdonának fejlesztése érdekében végzett egyesült államokbeli kutatási tevékenységeket. E díjak költségét az Apple Sales International és az Apple Operations Europe az alkalmazandó szabályokat betartva minden évben levonja Írországban elszámolt nyereségéből.

Az Apple Sales International az Apple-termékek Európában (továbbá Közel-Keleten, Afrikában és Indiában) való értékesítéséért felelős, ideértve a készülékeknek a világban elszórtan működő gyártóktól való beszerzését is. Az Apple által az európai értékesítésre kidolgozott modellben a vevők a termékeket szerződés szerint nem a fizikai értékesítést végző boltoktól, hanem az írországi Apple Sales International vállalkozástól veszik meg. Következésképpen az Apple az ezen értékesítésekből származó árbevételt és nyereséget közvetlenül Írországban számolta el.

Az Írország által biztosított két feltételes adómegállapítás e nyereségnek az Apple Sales International vállalkozáson belüli belső felosztását érintette (vagyis nem az Apple európai értékesítési tevékenységét tágabb értelemben). Ennek keretében a nyereséget az írországi adózás céljából a következőképpen osztották fel: a megállapodás szerinti módszer alapján a nyereség legnagyobb részét belső felosztással az Apple Sales International Írországon kívüli „központi irodájához” allokálták. Ez a „központi iroda” semmilyen országhoz nem tartozott, nem volt sem alkalmazottja, sem saját telephelye. Tevékenysége kizárólag alkalmi igazgatótanácsi ülésekből állt. Az Apple Sales International írországi telephelyéhez – vagyis az írországi adószabályok hatályába – a nyereségnek csak egy töredék részét allokálták. A nyereség túlnyomó része tehát a „központi irodához” került, és adózatlan maradt.

Következésképpen az Apple Sales International nyereségének csak egy kis része után fizettek adót Írországban, a többi rész után sehol nem fizettek adót. Az Apple Sales International 2011-ben például (az Egyesült Államok szenátusa előtti nyilvános meghallgatásokon elhangzottak alapján) 16 milliárd euró nyereséget ért el, de a feltételes adómegállapítás keretében Írországban ebből mindössze 50 millió euró minősült adókötelesnek, vagyis 15,95 milliárd eurónyi nyereség adózatlan maradt. Ennek eredményeként az Apple Sales International 2011-ben kevesebb, mint 10 millió euró összegű társasági adót fizetett Írországban – teljes éves nyereségének tényleges adókulcsa így körülbelül 0,05 % volt.

A következő években az Apple Sales International elszámolt nyeresége folyamatosan nőtt, a feltételes adómegállapítás keretében Írországban adóköteles nyeresége azonban nem. Az említett tényleges adókulcs így tovább csökkent és 2014-re már csak 0,005 %-ot tett ki. Az 1991. és a 2007. évi feltételes adómegállapítás alapján ugyanazon időszakban az Apple Operations Europe is hasonló adóügyi elbánásban részesült. A vállalkozás az Apple csoport egyes számítógépcsaládjainak gyártásáért volt felelős. A nyereség túlnyomó része itt is belső felosztással a vállalkozás „központi irodájához” került, és adózatlan maradt.

Az EU vizsgálata kimutatta, hogy Írország a feltételes adómegállapítás keretében olyan mesterséges belső nyereségfelosztást hagyott jóvá az Apple Sales International és az Apple Operations Europe számára, amelynek nem voltak tényszerű vagy gazdasági indokai. A feltételes adómegállapítás eredményeként az Apple Sales International értékesítési nyereségének többségét a vállalkozás „központi irodájához” allokálták, noha annak semmiféle működési kapacitása nem volt az forgalmazási tevékenység – sőt, bármely más érdemi tevékenység – végzésére és irányítására. Az Apple-termékek forgalmazásából való jövedelemtermelésre csak az Apple Sales International írországi telephelye volt képes. Következésképpen az Apple Sales International értékesítési nyereségét az írországi telephelynek kellett volna elszámolnia és Írországban leadóznia.

A „központi irodának” nem volt sem alkalmazottja, sem saját épülete. A „központi irodák” egyetlen tevékenysége kimerült az osztalékfelosztást, adminisztratív szabályokat és készpénzgazdálkodást érintő igazgatósági döntések meghozatalában (megjegyzendő, hogy az igazgatók közül sokan egyben az Apple Inc. főállású ügyvezető igazgatói is voltak). A Bizottság értékelése szerint az ezen tevékenység által termelt nyereségen – vagyis kamatokon – kívül a „központi irodáknak” más nyereség nem tulajdonítható. Hasonlóképpen, az Apple csoport egyes számítógépcsaládjainak gyártásából való jövedelemtermelésre csak az Apple Operations Europe írországi telephelye volt képes. Következésképpen az Apple Operation Europe értékesítési nyereségét az írországi telephelynek kellett volna elszámolnia és Írországban leadóznia.

A Bizottság ezek alapján arra a következtetésre jutott, miszerint Írország a feltételes adómegállapítás keretében jóváhagyta, hogy az Apple Sales International és az Apple Operations Europe értékesítési nyereségét mesterségesen e vállalkozások „központi irodáihoz” allokálják, így e nyereség nem volt adóköteles. A feltételes adómegállapítás eredményeként az Apple más vállalkozásoknál lényegesen kevesebb adót fizetett, ami az állami támogatásra vonatkozó uniós szabályok szerint jogellenes. A határozat nem kérdőjelezi meg sem általánosságban Írország adórendszerét, sem konkrétan az ír társasági adó mértékét.

A jogellenes állami támogatást az okozott versenytorzulás megszüntetése érdekében vissza kell fizettetni. Az uniós állami támogatási szabályok alapján nem szabnak ki bírságokat, a visszafizettetés pedig nem minősül a szóban forgó cég megbüntetésének, pusztán helyreállítja a más társaságokkal való azonos bánásmódot. A módszertan szerint Írországnak az érintett telephelyekhez kell rendelnie a korábban közvetve az Apple Sales International és az Apple Operations Europe „központi irodájához” allokált értékesítési nyereséget, és arra az Írországban előírt rendes társaságiadó-mértéket kell alkalmaznia.

A Bizottság csak az ügybeni első – 2013. évi – információkérését megelőző tíz éves időszak tekintetében rendelheti el a jogellenes állami támogatás visszafizettetését. Írországnak ezért meg kell fizettetnie az Apple-lel a 2003 óta be nem fizetett adót, melynek összege a 13 milliárd eurót is elérheti, és annak kamatait. A visszafizettetési időszak 2014-ig tart, mivel az Apple 2015-ben Írországban szerkezetátalakítást hajtott végre, és a 2007. évi feltételes adómegállapítás hatályát vesztette. A határozat az EU bíróságai előtt megtámadható, de a tagállamnak fellebezés esetén is vissza kell fizettetnie a jogellenes állami támogatást, de azt az eljárások végéig letéti számlán zárolhatja.