SG.hu

Még mindig képes bővülésre a mobilszektor

Az elmúlt időszakban a szolgáltatók fix telefóniából származó bevétele folyamatosan csökkent, újabb és újabb kihívások elé állítva a szereplőket, miközben az üzleti mobilpiac még képes a bővülésre.

A BellResearch a távközlési szolgáltatások piacát keresleti oldalról vizsgáló szakértői összefoglaló elemzése szerint 2007-ben a legalább egy főt foglalkoztató hazai társas vállalkozások esetében a piac nagysága 260-280 milliárd forint körül alakult. A piac részeként értelmezték a kutatók a fix- és mobiltelefóniához, az internethozzáférések piacához, valamint az adat- és üzleti kommunikációs szolgáltatásokhoz kapcsolódó folyamatos jellegű kiadásokat.

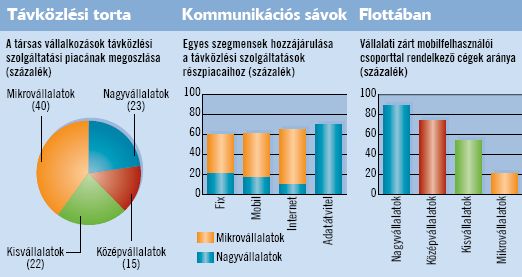

A számosságukat tekintve a cégek többségét adó mikrovállalatok a becsült forgalom 40 százalékát, a kis- és középvállalatok több mint egyharmadát, míg a nagyvállalatok közel egynegyedét generálták - megjegyzendő azonban, hogy a mikrovállalati szegmensben megfigyelhető "soho" jelleg miatt a 10 fő alatti cégek távközlési fogyasztásának egy része nem üzleti típusú előfizetésekhez kapcsolódik.

A kiadások struktúráját tekintve egyértelmű a hangszolgáltatások dominanciája; a teljes piac körülbelül négyötödét adják. A hangszolgáltatásokon belül a mobilkommunikációs hangcélú bevételek először 2004-ben haladták meg a fix telefóniából származót, s azok ma már az előbbi közel harmadával nagyobb volument képviselnek. Eközben az internet és az adatátvitel közel 10-10 százalékot hasít ki a távközlési szolgáltatások piacából, az előbbi súlya az utóbbi években némileg nőtt, míg az adatátviteli szolgáltatásoké körülbelül azonos maradt.

A távközlési szolgáltatások piacának stagnálásáért - a többi terület moderált növekedése mellett - elsősorban a fix telefónia forintban kifejezett forgalmának csökkenése a felelős - mutatnak rá a BellResearch elemzői. A trend alakulását jól mutatja, hogy a társas vállalkozások 2007-ben mintegy 5-10 milliárd forinttal költöttek kevesebbet fixtelefonszolgáltatásra, mint egy évvel korábban. A vonatkozó szolgáltatói árbevételek erodálódását némileg csökkenti, hogy az ip alapú hangátviteli megoldások egyre markánsabban vannak jelen az üzleti szegmensben.

A fix telefóniára fordított összeg csökkenését ebben az időszakban ellensúlyozta a mobiltávközlési részpiac mintegy 5-10 milliárd forintos növekménye. A mobilpiaci bővülés bázisát elsősorban nem az új belépők jelentették, hanem a zárt felhasználói csoportba szervezett sim-kártyák számának növekedése - a teljes vállalati körön belül főként a nagyobb cégekre volt jellemző, hogy újabb munkatársakat vontak be a vállalati zárt felhasználói csoportba. A számos üzleti alkalmazás alapját képező adatátviteli szolgáltatások - érthető módon - elsősorban a nagyobb üzleti szervezetek körében meghatározóak.

A büdzsé erre fordított hányada a nagyvállalatoknál eléri a fix- és mobiltelefóniára fordított kiadásokét, miközben a mikrovállalatoknál szporadikus igénybevételről beszélhetünk. A mobiltelefóniára fordított kiadásokat tekintve fordított a helyzet: míg az 1-9 fős cégeknél ez akár a releváns kiadások felét is kiteszi, addig a nagyvállalatoknál ugyanez az arány csupán egyharmados.

A szolgáltatók szempontjából azonban továbbra sem elhanyagolható tényező, hogy az adatátviteli szolgáltatásokat leszámítva továbbra is a mikrovállalati szegmens generálja a legnagyobb forgalmat mind a fix- és mobilhangszolgáltatás, mind pedig az internet-hozzáférési szolgáltatás tekintetében.

A BellResearch a távközlési szolgáltatások piacát keresleti oldalról vizsgáló szakértői összefoglaló elemzése szerint 2007-ben a legalább egy főt foglalkoztató hazai társas vállalkozások esetében a piac nagysága 260-280 milliárd forint körül alakult. A piac részeként értelmezték a kutatók a fix- és mobiltelefóniához, az internethozzáférések piacához, valamint az adat- és üzleti kommunikációs szolgáltatásokhoz kapcsolódó folyamatos jellegű kiadásokat.

A számosságukat tekintve a cégek többségét adó mikrovállalatok a becsült forgalom 40 százalékát, a kis- és középvállalatok több mint egyharmadát, míg a nagyvállalatok közel egynegyedét generálták - megjegyzendő azonban, hogy a mikrovállalati szegmensben megfigyelhető "soho" jelleg miatt a 10 fő alatti cégek távközlési fogyasztásának egy része nem üzleti típusú előfizetésekhez kapcsolódik.

A kiadások struktúráját tekintve egyértelmű a hangszolgáltatások dominanciája; a teljes piac körülbelül négyötödét adják. A hangszolgáltatásokon belül a mobilkommunikációs hangcélú bevételek először 2004-ben haladták meg a fix telefóniából származót, s azok ma már az előbbi közel harmadával nagyobb volument képviselnek. Eközben az internet és az adatátvitel közel 10-10 százalékot hasít ki a távközlési szolgáltatások piacából, az előbbi súlya az utóbbi években némileg nőtt, míg az adatátviteli szolgáltatásoké körülbelül azonos maradt.

A távközlési szolgáltatások piacának stagnálásáért - a többi terület moderált növekedése mellett - elsősorban a fix telefónia forintban kifejezett forgalmának csökkenése a felelős - mutatnak rá a BellResearch elemzői. A trend alakulását jól mutatja, hogy a társas vállalkozások 2007-ben mintegy 5-10 milliárd forinttal költöttek kevesebbet fixtelefonszolgáltatásra, mint egy évvel korábban. A vonatkozó szolgáltatói árbevételek erodálódását némileg csökkenti, hogy az ip alapú hangátviteli megoldások egyre markánsabban vannak jelen az üzleti szegmensben.

A fix telefóniára fordított összeg csökkenését ebben az időszakban ellensúlyozta a mobiltávközlési részpiac mintegy 5-10 milliárd forintos növekménye. A mobilpiaci bővülés bázisát elsősorban nem az új belépők jelentették, hanem a zárt felhasználói csoportba szervezett sim-kártyák számának növekedése - a teljes vállalati körön belül főként a nagyobb cégekre volt jellemző, hogy újabb munkatársakat vontak be a vállalati zárt felhasználói csoportba. A számos üzleti alkalmazás alapját képező adatátviteli szolgáltatások - érthető módon - elsősorban a nagyobb üzleti szervezetek körében meghatározóak.

A büdzsé erre fordított hányada a nagyvállalatoknál eléri a fix- és mobiltelefóniára fordított kiadásokét, miközben a mikrovállalatoknál szporadikus igénybevételről beszélhetünk. A mobiltelefóniára fordított kiadásokat tekintve fordított a helyzet: míg az 1-9 fős cégeknél ez akár a releváns kiadások felét is kiteszi, addig a nagyvállalatoknál ugyanez az arány csupán egyharmados.

A szolgáltatók szempontjából azonban továbbra sem elhanyagolható tényező, hogy az adatátviteli szolgáltatásokat leszámítva továbbra is a mikrovállalati szegmens generálja a legnagyobb forgalmat mind a fix- és mobilhangszolgáltatás, mind pedig az internet-hozzáférési szolgáltatás tekintetében.