SG.hu·

India kiszorítja digitális fizetési piacáról a Visa-t és a Mastercardot

A digitális fizetések piaca stratégiai értékké válik, és India mintát kínál más országok számára, amelyek csökkenteni szeretnék a nyugati fizetési rendszerektől való függőségüket.

A szabályozó hatóságok világszerte egyre szigorúbban ellenőrzik a Visa és a Mastercard által a kereskedőknek felszámított díjakat, de India más utat választott: olyan rivális fizetési hálózatokat hozott létre, amelyek inkább kiszorítják a nemzetközi kártyahálózatokat. India stratégiája az UPI néven ismert egységes fizetési interfészre épül, egy kilenc éves rendszerre, amely lehetővé teszi a fogyasztók és a kereskedők számára, hogy a hagyományos kártyahálózatokat megkerülve QR-kódokon és telefonszámokon keresztül közvetlenül összekapcsolják a bankszámlákat.

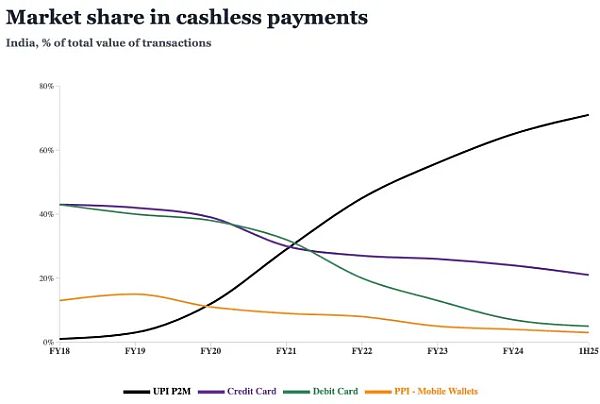

Az UPI-hálózat jelenleg havonta több mint 13 milliárd valós idejű tranzakciót bonyolít le - ez a világ legnépesebb országában az összes tranzakció 71%-a -, és az ország összes fogyasztói költésének 36%-át teszi ki. Az UPI drámai sikere nem maradt észrevétlen. A helyi kormány a rendszer sikerét kihasználva a RuPay, egy saját fejlesztésű kártyahálózat segítségével alakította át a hitelkártya-piacot. A RuPay döntő előnyt élvez: ez az egyetlen fizetési rendszer, amely az UPI-n keresztül hitelkártya-tranzakciókat dolgozhat fel. Ez a kizárólagosság, amelyet csak 2022 óta biztosítanak, átalakító erejűnek bizonyult: a RuPay a tavalyi pénzügyi év első hét hónapjában 7,43 milliárd dollár értékben dolgozott fel UPI-hitelkártya-tranzakciókat, ami közel kétszerese az egy évvel korábbinak.

Ezek a számok most az összes indiai hitelkártya-tranzakció 28%-át teszik ki, szemben a tavalyi 10%-kal. (A RuPay hitelkártya-adatai nem tartalmazzák a kereskedői üzletekben történő lehúzásokat és néhány más tranzakciót, mivel ezek az adatok nem állnak rendelkezésre, így a piaci részesedése valószínűleg még magasabb.) Tavaly pedig a hatóságok agresszív munkába kezdtek a RuPay hitelkártyák további népszerűsítése érdekében, aminek kezdetben sok bank ellenállt a bankközi díjak elvesztése miatti aggodalmakra hivatkozva.

A stratégia magában foglalja a díjak gondos kalibrálását. A RuPay hitelkártyák az UPI-n csak a 2000 rúpiánál (23,3 dollár) magasabb értékű tranzakciók után számítanak fel díjat a kereskedőknek. Ez a struktúra különösen vonzó a kisvállalkozások számára, amelyek hagyományosan ellenálltak a hitelkártyáknak, hogy elkerüljék a kereskedői díjak fizetését, mivel az átlagos UPI-hiteltranzakció jelenleg kevesebb, mint 1000 rúpia. Ráadásul az indiai központi bank tavaly utasította a hitelezőket, hogy a hitelkártyák felvételekor vagy megújításakor a fogyasztók választhassák meg a kártyahálózatot, és tiltsák meg a globális hálózatokkal kötött kizárólagos megállapodásokat.

Augusztusban az UPI-t és a RuPayt is felügyelő National Payments Corporation of India (NPCI) utasította a bankokat, hogy a RuPay kártyatulajdonosok ugyanolyan jutalmakat kapjanak, mint más hálózatok. Úgy tűnik, hogy ez a lépés bevált: Egy parlamenti törvényhozó nemrégiben közzétett adatai szerint 2024 júniusában az Indiában kibocsátott új hitelkártyák fele a RuPay-t használta. "Feltételezve, hogy az UPI-kapcsolat továbbra is kizárólag a RuPay kártyák számára marad, a RuPay valószínűleg a hitelkártyák domináns hálózatává válik” - olvasható a Bernstein elemzőcég pénteki jelentésében. "Amint a QR-kód alapú fizetések a hitelalapú fizetések esetében is dominánssá válnak, a bankok hitelszámlái a kártyákat megkerülve közvetlenül az UPI hálózathoz kapcsolódhatnak” - írja a cég.

A helyi kormányzat ilyen erős nyomása és a fogyasztói magatartás változása miatt a fizetési óriások, a Visa és a Mastercard kénytelenek voltak változtatni működésükön Indiában. Az elmúlt hónapokban partnerségeket kötötte helyi pénzügyi startupokkal, hogy kiterjesszék a kártyatámogatást az UPI-alapú kereskedői terminálokra, amelyeket több mint 10 millió üzlettulajdonos használ Indiában. Ez elég látványos: ugyanezek a kártyahálózatok néhány évvel ezelőtt még nem tartották megvalósíthatónak, hogy ilyen kis kereskedőkkel dolgozzanak együtt. De lehet, hogy ezek az erőfeszítések túl kevésnek bizonyulnak, és túl későn érkeznek. Az UPI sztratoszférikus növekedése elsöporte a hitelkártya-ipart: a hitelkártyák piaci részesedése az indiai digitális fizetéseknél a 2018-as 43%-ról 2024-re 21%-ra esett vissza. A Visa és a MasterCard számára a fenyegetés valós, és a harc hamarosan eldől, ha nem alakítják át stratégiájukat.

A szabályozó hatóságok világszerte egyre szigorúbban ellenőrzik a Visa és a Mastercard által a kereskedőknek felszámított díjakat, de India más utat választott: olyan rivális fizetési hálózatokat hozott létre, amelyek inkább kiszorítják a nemzetközi kártyahálózatokat. India stratégiája az UPI néven ismert egységes fizetési interfészre épül, egy kilenc éves rendszerre, amely lehetővé teszi a fogyasztók és a kereskedők számára, hogy a hagyományos kártyahálózatokat megkerülve QR-kódokon és telefonszámokon keresztül közvetlenül összekapcsolják a bankszámlákat.

Az UPI-hálózat jelenleg havonta több mint 13 milliárd valós idejű tranzakciót bonyolít le - ez a világ legnépesebb országában az összes tranzakció 71%-a -, és az ország összes fogyasztói költésének 36%-át teszi ki. Az UPI drámai sikere nem maradt észrevétlen. A helyi kormány a rendszer sikerét kihasználva a RuPay, egy saját fejlesztésű kártyahálózat segítségével alakította át a hitelkártya-piacot. A RuPay döntő előnyt élvez: ez az egyetlen fizetési rendszer, amely az UPI-n keresztül hitelkártya-tranzakciókat dolgozhat fel. Ez a kizárólagosság, amelyet csak 2022 óta biztosítanak, átalakító erejűnek bizonyult: a RuPay a tavalyi pénzügyi év első hét hónapjában 7,43 milliárd dollár értékben dolgozott fel UPI-hitelkártya-tranzakciókat, ami közel kétszerese az egy évvel korábbinak.

Ezek a számok most az összes indiai hitelkártya-tranzakció 28%-át teszik ki, szemben a tavalyi 10%-kal. (A RuPay hitelkártya-adatai nem tartalmazzák a kereskedői üzletekben történő lehúzásokat és néhány más tranzakciót, mivel ezek az adatok nem állnak rendelkezésre, így a piaci részesedése valószínűleg még magasabb.) Tavaly pedig a hatóságok agresszív munkába kezdtek a RuPay hitelkártyák további népszerűsítése érdekében, aminek kezdetben sok bank ellenállt a bankközi díjak elvesztése miatti aggodalmakra hivatkozva.

A stratégia magában foglalja a díjak gondos kalibrálását. A RuPay hitelkártyák az UPI-n csak a 2000 rúpiánál (23,3 dollár) magasabb értékű tranzakciók után számítanak fel díjat a kereskedőknek. Ez a struktúra különösen vonzó a kisvállalkozások számára, amelyek hagyományosan ellenálltak a hitelkártyáknak, hogy elkerüljék a kereskedői díjak fizetését, mivel az átlagos UPI-hiteltranzakció jelenleg kevesebb, mint 1000 rúpia. Ráadásul az indiai központi bank tavaly utasította a hitelezőket, hogy a hitelkártyák felvételekor vagy megújításakor a fogyasztók választhassák meg a kártyahálózatot, és tiltsák meg a globális hálózatokkal kötött kizárólagos megállapodásokat.

Augusztusban az UPI-t és a RuPayt is felügyelő National Payments Corporation of India (NPCI) utasította a bankokat, hogy a RuPay kártyatulajdonosok ugyanolyan jutalmakat kapjanak, mint más hálózatok. Úgy tűnik, hogy ez a lépés bevált: Egy parlamenti törvényhozó nemrégiben közzétett adatai szerint 2024 júniusában az Indiában kibocsátott új hitelkártyák fele a RuPay-t használta. "Feltételezve, hogy az UPI-kapcsolat továbbra is kizárólag a RuPay kártyák számára marad, a RuPay valószínűleg a hitelkártyák domináns hálózatává válik” - olvasható a Bernstein elemzőcég pénteki jelentésében. "Amint a QR-kód alapú fizetések a hitelalapú fizetések esetében is dominánssá válnak, a bankok hitelszámlái a kártyákat megkerülve közvetlenül az UPI hálózathoz kapcsolódhatnak” - írja a cég.

A helyi kormányzat ilyen erős nyomása és a fogyasztói magatartás változása miatt a fizetési óriások, a Visa és a Mastercard kénytelenek voltak változtatni működésükön Indiában. Az elmúlt hónapokban partnerségeket kötötte helyi pénzügyi startupokkal, hogy kiterjesszék a kártyatámogatást az UPI-alapú kereskedői terminálokra, amelyeket több mint 10 millió üzlettulajdonos használ Indiában. Ez elég látványos: ugyanezek a kártyahálózatok néhány évvel ezelőtt még nem tartották megvalósíthatónak, hogy ilyen kis kereskedőkkel dolgozzanak együtt. De lehet, hogy ezek az erőfeszítések túl kevésnek bizonyulnak, és túl későn érkeznek. Az UPI sztratoszférikus növekedése elsöporte a hitelkártya-ipart: a hitelkártyák piaci részesedése az indiai digitális fizetéseknél a 2018-as 43%-ról 2024-re 21%-ra esett vissza. A Visa és a MasterCard számára a fenyegetés valós, és a harc hamarosan eldől, ha nem alakítják át stratégiájukat.