Túlbecsülte az Androidos tábla PC-k sikerét a Google

Az Oracle kontra Google per kapcsán nyilvánosságra hozott bírósági dokumentumokban számos érdekes információ látott napvilágot.

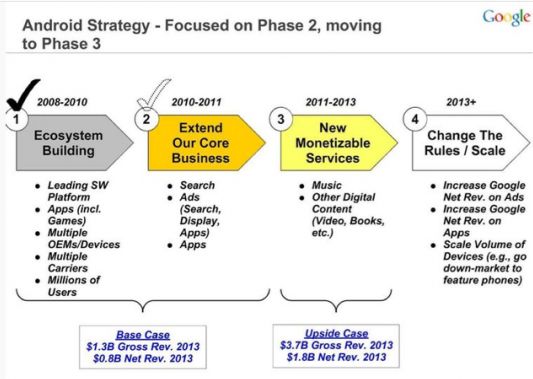

A Google arra számít, hogy jövőre az Android segítségével 1,2 milliárd dolláros forgalmat generálhat - ez derült ki abból a prezentációs fóliából, amit a perben mutattak be. A Business Insider nevű magazinnak sikerült megszereznie az anyagot. A 2010 júliusi tervek alapján a keresőcég arra számított, hogy negyedévente 47 százalékos forgalomnövekedést érhet majd el.

Az Android stratégia 2013-ig - a reklámok generálják a bevételek domináns részét

A bírósági dokumentumokból ismertté vált az is, hogy a Google jelentős mértékben túlbecsülte az Androidos tábla PC-k várható sikerét. A The Verge idézett az ezzel kapcsolatos feljegyzésekből, amelyekből kitűnik, hogy a konszern tavaly összesen 10 millió Androidos táblagépet akart piacra dobni és 33 százalékos piaci részesedést akart szerezni. Az idei évben a cél szintén további 10 millió értékesített készülék lenne, ami további 22 százalékos piaci részesedésnek felelne meg.

Ilyenre tervezte a cég az első Androidos mobiltelefonját

Ezek az elvárások azonban túlzottnak bizonyultak. A The Wall Street Journal a legfrissebb piackutatási eredményekről számolt be. Ezek szerint a Google az Androidnak köszönhetően 2016-ig évente 10 milliárd dolláros forgalomra tehet szert, a mobil keresések száma pedig tavaly 144 százalékkal növekedett. A per során felbukkantak az első Androidos okostelefon rajzai is. A készülék QWERTY-billentyűzettel, 200 MHz órajelű processzorral, 64 megabájt RAM-mal és ROM-mal, MiniSD memóriakártya-bővítőhellyel, 2 megapixeles kamerával és QVGA-kijelzővel rendelkezett volna.

Valóban, senki nem kényszerítette az embereket, hogy valuta alapú hiteleket vegyenek fel. Ezt aláírom. De el kellene gondolkozni azon is, hogy vajon mennyire volt korrekt a tájékoztatás a bankok részérõl? Tudok olyan embert mondani, aki felvette a svájci frank alapú hitelt, még anno 160 forinton, mert mint itt írták, kedvezõbbek voltak (látszólag) a feltételek. Nem hülyeségekre költötte, a vállalkozását indította be belõle. A bankban ugyan említették neki, hogy lehetnek ingadozások az árfolyamban, de megnyugtatták, hogy nem kell aggódni, ez túl komoly emelkedést nem fog okozni a törlesztõrészletekben. Elhitte, felvette. Nem õ az egyetlen, akit így megetettek.

Most ott tart, hogy hiába lendült fel a vállalkozása, a hitele részleteit befizetve már azon kell számolgatnia, melyik számlát lehet kicsúsztatni, melyiknél várható kikapcsolás, mit tud befizetni, hogy még enni is tudjon a család.

Kérdem én: komolyan az õ hibája ez? Tényleg õ tehet arról, hogy nem pénzügyi szakember, bement a bankba, ahol rábeszélték egy "kedvezõ" hitelkonstrukcióra? Tényleg ezt érdemlik azok, akiket a bank behúzott a csõbe, hogy közöljék velük, így jártak?

Persze Írországból marhakönnyû beszólni, te nem itt élsz, gondolom nem keresel nap mint nap munkát, hogy közöljék, nem vagy alkalmas, nincsenek filléres gondjaid, és még sorolhatnám a dolgokat egy darabig. Oké, kint sincs a kerítés kolbászból, de azért sok tekintetben könnyebb az élet (elég, ha a fizetések és a kiadások arányát nézzük).

Minden bántás nélkül, de baromira bírom, ha valaki elhagyja az országot, majd beszól az itthon maradóknak....

Hitellel kapcsolatban nem árt arra emlékezni, hogy amikor elkezdõdött a svájci frank, euró stb alapú hitelek kihelyezése milyen kamatra adták a Ft alapúakat. Majd duplája volt. Esetünkben nem mondható el minden emberre, hogy ész nélkül vette fel a hitelt hiszen 15-20 évre 6-8% kamat még mindig kedvezõbb a 14%-s Ft hitelnél. A különbségek még devizán belül is érezhetõbbek voltak pl egy euró<->s.frank viszonylatban az euró jóval drágább volt. Személy szerint én lakás építésre vettem fel hitelt 145Ft-s frank árfolyamon úgy, hogy 200Ft -ra kalkuláltuk, hogy lássuk belefér-e majd a havi törlesztés a fizetésembe. Akkor senki nem gondolta, hogy ennyire elszállnak az árfolyamok. Gyakorlatilag a fizetésem nem volt elég a havi törlesztésre ki kellette pótolni. Most ott tartok, hogy átváltva Ft-ra (nem vég törlesztve) nagyobb a hitelösszegem mint amit eredetileg felvettem úgy, hogy az elmúlt 6 évben kb az eredeti összeg felét már befizettem. És megjegyzem, csak az építkezésre költöttem. Egyébként nagyon jól megy a szekerem mert van egy 17 és 13 éves autóm.

Szerintem meg nem csak lakáshitelben vannak eladósodva. Nézd meg mennyi kocsi van hitelre (és milyenek), az meg már egészen biztos nem kötelezõ tartozék, de itt korábban is említették már, hogy tipikus, hogy a lakás vásárlásoz kell 4millió forint, de inkább 6-ot vesz fel vagy 8-at (a legtöbbet amig tudja terhelni a lakást), és a különbözetbõl LCD tévé, kocsi, telefon, nyaralás, stb. Pedig nem tehetné meg. Németben az vesz hitelre kocsit aki pontosan tudja, hogy ki fogja tudni fizetni minden gond nélkül, sõt ha beüt a krakk akkor is. Magyarországon megveszi hitelre akkor is ha azt sem tudja, hogy 2 hónap múlva mibõl fizeti, csak azt, hogy majd lesz valahogy. Negatív eseményeket meg abszolút nem kalkulálnak be.

Nem egy hsz re megy a valasz:

1. Irorszagabn sem kapsz hitet hipphopp. Annyira nem hogy most mar napokat rohangalsz a papirk utan hogy egyaltalan bankszamlat nyithass foleg ha kulfoldi vagy. A hitelt meg felejtsd el. Ajanlom hogy nezz el ide megint en meg mindig itt vagyok.

2 A 0Ft os kezdos relefon is hotel nezd csak meg hogy a 12-havi reszletfietes van a papirok ba benne, ha makod van minimalis THM - el.

3. Senki nem kenyszeritette az embereket a Japan Jen meg Svajci frank alapu hitelre, tisztaban voltak az arfolyam kockazattal, nem erdekelte oket marhara nem tudom oket sajnalni, igy jartak.

4. Nem az a kimondott problema hogy felesleges dolgokra koltik, hanem hogy esz nelkul koltik a nemletezo penzuket is. Olvass utanna mennyi hitelt halmoztak fel az emberek a privat szferaban. Nem gondolom hogy mindenkinek hutore meg etelre kellett.

Pixx: Aki azt hiszi nyugaton kolbaszbol van a kerites azok azok az emberek akik a leghangosabban kiabalnak hogy a mocsok bankok igy meg ugy.

Nyugaton nem all moged az allambacsi ha bebukod a kecodat, mert pont nem erdekli. Be vallaltad a kockazatot igy jartal. Itt meg jegyeznem, hogy "nyugaton " nem is jellemzo a sajat ingatlan 30-40 evesen mint M.o. - n

Valóban, ennyi hülyeséget egy rakáson én is nagyon régen olvastam...

Ad 1: ma bemegy az ember a szolgáltatóhoz és megveszi a telefont 0 forintért, mellette aláír 2 év hûséget. Így megkapja az esetlegesen 100ezres vagy annál is drágább készüléket kezdõ részlet nélkül, tûrhetõ és tartható részletfizetéssel. Ez nem hitel, nem is emiatt fizetésképtelenek az emberek.

Ad 2: sok autó nem saját tulajdon, hanem lízing konstrukcióban van a tulajdonosnál. Ezt javarészt a drágább autókra csinálják, senki meg ne kérdezze, miért, nincs benne logika. Az olcsóbb kategória (azaz a 3-5 milliós autók) pedig valóban, részletere kaphatóak, de megjegyezném, hogy ha valaki használt autót vesz, az is ma már elég komoly összegekben van, ráadásul lutri, hogy nincs-e valami rejtett hibája vagy mennyit bír még. Az autó márpedig ma már munkaeszköz, nem csak kényelmi, luxus cikk. Ergo megintcsak nem jó a megközelítése a dolognak, hogy az autó felesleges nagymérvû kiadás, ideális esetben ugyanis visszahozza az árát. Megjegyzem, ahogy itt már valaki írta, egy ideje ismét az autóállomány öregedése tapasztalható, egyre kevesebb új autó száguldozik az utakon (emiatt is zár be nagyon sok autókereskedés).

Ad 3: valóban, vannak olyanok, akik felesleges dolgokra költik a felvett hiteleket. Pontosabban számunkra feleslegesnek ítélt dolgokra. De ez egy jelentõsen kisebb réteg, mint azok, akik elkövették azt a hibát, hogy bedõltek annak a trükknek, hogy valutában (legtöbben ugye a "stabil" svájci frankban) vették fel a hitelt, merthogy így jobban járnak. A bankok természetesen nem nagyon szóltak az árfolyamkockázatról, ergo sokan beleestek ebbe a hibába. Most pedig egyszerûen nem bírják utolérni magukat, mert az árfolyamváltozás okozta részletváltozás mára sokaknál eléri az eredeti szerzõdésben meghatározott összeg többszörösét... És kénytelenek felvenni egy újabb hitelt, hogy az elõzõt törlesszék, majd megint egy újabbat, és így tovább. Gazdaságban annyira ismert

beírók gondolom ismerik a jelenséget, van is egy neve, hitelspirálnak hívják.

Tehát lehet mondani, hogy hû, milyenek az emberek, de el kellene esetleg csöppet azon is gondolkozni, hogy ténylegesen az-e a probléma, hogy felesleges dolgokra költik elõre a pénzüket, vagy az, hogy egyszerûen egy mókuskerékben vannak és nem bírják azt elérni, hogy a hitelük törzstõkéje csökkenjen, mert a kamatok és az árfolyamváltozás együttese olyan lavinát indított el, ami jószerivel megállíthatatlan, ezért hogy 1 hitellel ne ússzanak el, kénytelenek felvenni egy másikat, majd egy harmadikat és így tovább. Emellett sajnos nagyon sokan vesztették el a munkahelyüket is, ami megintcsak fizetésképtelenséghez vezet egy idõ után.

Sajnos Magyarországon nem az a jellemzõ, hogy az emberek hülyeségek vétele és az ezekre felvett hitelek miatt úsznak el, hanem a hitelspirál okozta problémák vezetnek el oda, hogy egyszerûen szólva fuldokolnak az adósságban. Valóban, van egy réteg, akik mindenféle hülyeségeket vásárolnak, õk a tehetõsebbek, sõt, sokan közölük nem is készpénzre, hanem hitelre épít. De õk vannak kevesebben, tehát nem kellene esetleg általánosítani.

Sanyicks és muerte2 ennyi baromságot rég olvastam... én 4 évet dolgoztam Írországban, nem rég jöttem haza. Csak viszonyítás alapként a válsàg elõtt egy lakàs 400-500 ezer euró körül volt, egy èv alatt a negyedére esett a lakàsok àra a fizetèsek meg felére harmadàra,viszont fizetni a bank úgyanugy majd azt 400-500 ezer eurót kell visszafizetni. 2009-ben országos felháborodàs volt belõle, ráadàsul õk felvettek 135 milliàrdot az IMF-tõl, és 4.5 millióan laknak ott. Ja és ott nagyon könnyû hitelt kapni 10 perc alatt megmondjàk a tutit 2 papír kell hozzá. És meg is adják általában. Mindenki azt hiszi nyugaton kolbászbòl van a kerítés...pedig sokszor nem...

a valóság az, hogy többségben lakáshitelekkel adósodtak el a magyarok... ami pedig szükséges kiadás (másrészt máshol ilyen pofátlan lehúzást nem tudnának eljátszani a bankok, csak itt eléggé vad a kapitalizmus ilyen mértékû lehúzáshoz). Nézem a tizenéves embereket, ott is a kisebbség rohangál olyan ruhákban, ahogy a kisebbség vesz drága autót.

A magyar autók átlagéletkora 10 év fölött van és nõ a válság óta...

Szerintem összekevered magyarországot az usával.

Sajnos a valosag ellent mond a racionalitasnak, a tobbseg nem olyan hiteleket halmozott fel itthon ami elkerulhetetlen volt. A tobbseg nem muszalybol vasarolt.

A vegtorlesztok kb fele zsebbol torlesztett, de ebbe ne menjunk bele mas tema.

Nalunk kialakult egy ftogyasztoi tarsadalom, csak a felhalmozas idoszaka maradt el igy a nem letezo penzbol fogyasztanak az emberek. Mert Kell nekik valami nem mert elengedhetetlen es ez a nagy tobbsegre jellemzo nem nehany hulyere.

Csak nezd meg a tizeneves emberkeket milyen telefonokkal meg ruhakban rohangalnak. es gyorsan ki tudod szamolni, hogy apunak anyunak lehet nincs annyi fizetese hogy mindent KP val kifizessen. No de a Fubu kabat sem elengedhetetlen csak a magyar jellemzoen lufi emberke aki mutat egy kepet ami mogott legtobbszor semmi sincs. Nezd meg emnnyi uj auto rohangal az utakon, nyilvan a tulajok magyar atlagemberek nem toltak ki zsebbol 3-5-7 millio forintot a verdakra.

Kulfoldi ismerosok magyarorszagon miutan metudjak milyenek a berek es koltsegek nem is ertik mi ez a sok uj auto es hogy fizetik az emberek. Hitelbol a hitelt stb... Audi TT a panel elott meg 7es BMW Jozs01, a lakas meg vagy g7-9 millat er. Ez sem logikus. Magyarisztanban nem kell logokat keresni, nem csak fenn, de lent sem. Ajanlom hogy mondjuk egy nagyobb TV akcional allj meg egy kicsit mondjuk a MM ban va hasonlo mereted uzletben ahol azt latod hogy 2esesvel viszik a 200ezres TVket. Hitelre, mert kell, meg epp akcios.

"Ott a pont. A birka EU ban nem halmoznak fel kifizethetetlen hiteleket olyan mertekben mint nalunk. "

Arra nem gondoltál hogy talán azért nem halmoznak hiteleket az euban mert hitel nélkül is ki tudják fizetni azt amit itt hitelbõl?

Az meg hogy van pár hülye aki ilyesmi baromságokra költi a hitelt, az nem a többség. A többség, lakáshitelben adósodott el, olyan lyukakat véve amit nyugaton zsebbõl kifizetnek, hitel nélkül...