SG.hu·

Hogyan lehet megjósolni a mesterséges intelligencia hatását?

A tőzsdék szó szerinti értelemben jósok: feladatuk az, hogy előre lássák, mely vállalkozások fognak a jövőben pénzt keresni, és melyek nem. Amikor a világban nem történik sok változás, ez egyszerű extrapoláció kérdése. Amikor azonban változás következik be, a feladat sokkal nehezebbé válik. Ez nyilvánvalóan igaz az éles, gyors változások idején, például a háborúk ködével borított korszakokban, amelyek jelenleg is beárnyékolják a világot. Ugyanakkor igaz a lassabban kibontakozó, de mélyebb hatású átalakulások esetében is, mint amilyet most a mesterséges intelligencia okoz.

A MI körüli bizonytalanság mindenhol jelen van. A Goldman Sachs létrehozott egy részvényindexet azokból a vállalatokból, amelyek a leginkább ki vannak téve a technológiai zavarok kockázatának. Az elmúlt évben ez az index több mint 20 százalékkal csökkent. A bank egy másik, tükörjellegű indexe az úgynevezett „hosszú távú MI-nyertesekből” áll, vagyis olyan cégekből, amelyek profitját a MI által hajtott termelékenységnövekedés a legnagyobb mértékben növelheti. Ez az index mintegy 5 százalékkal esett vissza, még úgy is, hogy sok tőzsde közel történelmi csúcsokon áll.

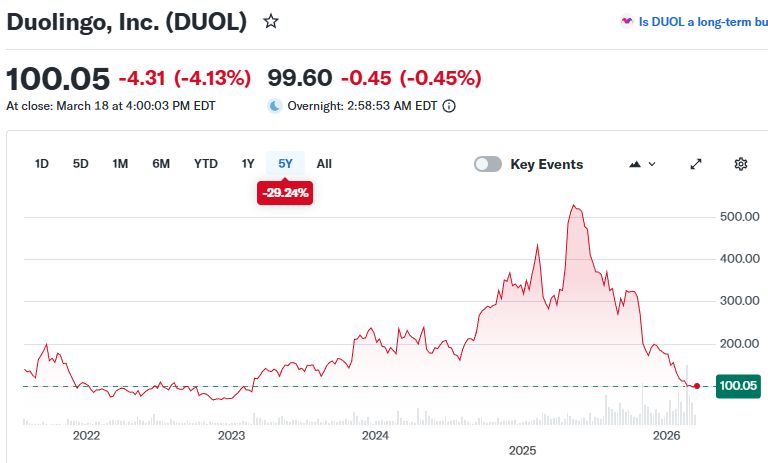

A befektetők gyakran még abban sem tudnak megegyezni, hogy egy adott vállalat a MI nyertese vagy vesztese lesz. 2024 májusa és 2025 májusa között például a Duolingo nyelvoktató vállalat részvényeinek ára megduplázódott. Azóta viszont 80 százalékkal zuhant. Nem is olyan régen még úgy tűnt, hogy a MI miatt a Google gyakorlatilag halálra van ítélve. Az elmúlt évben azonban az anyavállalat, az Alphabet részvényárfolyama 85 százalékkal emelkedett.

Attól függően tehát, hogy az ember hová néz, a MI egyszerre minden és semmi: egyes vállalatok számára egzisztenciális fenyegetés, a gazdaság egészében viszont csupán kerekítési hiba. Ez sok piaci megfigyelőt frusztrál. Ha azonban a történelmet nézzük, akkor mindez teljesen megszokott jelenség. Ha a tőzsdék rosszul árazzák a háborúkat, akkor talán még rosszabbul árazzák a technológiai forradalmakat. Minden olyan eset mellé, mint a Blockbuster, amelynél a részvénypiac már két évvel azelőtt elkezdte leértékelni a vállalatot, hogy a videókölcsönző cég bevételei 2004-ben tetőztek, jut egy BlackBerry vagy egy Kodak, ahol a befektetők egészen addig nem vették észre a problémákat, amíg az üzlet gyakorlatilag össze nem omlott. Ahogyan a közgazdászok gyakran jósolnak recessziót, amely végül nem következik be, úgy a piacok is gyakran előre vetítenek technológiai zavarokat, amelyek végül nem történnek meg.

Amikor Thomas Edison elektromos világítási forradalma az 1870-es években elkezdődött, az a maga korának ChatGPT-je volt. A korszak tehetős befektetői hatalmas összegeket fektettek az új technológiába, miközben kivonták pénzüket a gázvállalatokból, amelyek addig a mesterséges világítás fő szolgáltatói voltak. A gáz azonban nem vált jelentéktelenné. A befektetők rájöttek, hogy az elektromos világítás még évekig drágább marad a gáznál. Még akkor is, amikor az elektromos világítás ára a következő évtizedekben csökkent, a gázvállalatok új piacokat találtak. Londonban például a Gas Light and Coke Company 1892-ben arról számolt be, hogy ügyfeleinek mindössze 2 százaléka rendelkezik gázüzemű tűzhellyel. 1911-re ez az arány már meghaladta a kétharmadot.

A villanykörte feltalálásakor mindenki azt hitte, hogy a gázszolgáltatóknak végük

Az amerikai és európai részvényeket 2005 és 2026 között vizsgálva körülbelül 80 olyan eset van, amikor egy teljes iparág - a luxuscikkektől a távközlésen át a médiáig - szektorszintű medvepiacba került. Ez azt jelenti, hogy az adott iparág részvényárfolyama három hónap alatt legalább 20 százalékponttal esett a szélesebb piaci indexhez képest. Amikor ilyen esés történik, feltételezhető, hogy a piac valamilyen strukturális változástól tart, amely az adott iparágat érintheti. Ez lehet új technológia vagy új intézményi berendezkedés, például a globalizáció.

Egy ilyen szektorszintű medvepiac után az esetek felében a részvényárfolyam tartósan alacsonyan marad. Ezekben az esetekben a befektetők helyesen árazták be az iparág hosszú távú romló kilátásait. Amikor a kínai versenytársak az 2010-es években tartósan tönkretették az európai napelemipar nagy részét, a befektetők ezt korán felismerték. Azt is előre látták, hogy a távközlési vállalatok szenvedni fognak, amikor az internet gyors növekedésnek indul.

A medvepiacok másik felében azonban néhány éven belül a részvényárfolyam ismét felülmúlja a teljes piacot, ami arra utal, hogy a korai fogadások tévesnek bizonyultak. Az amerikai és európai dohányipari vállalatok jó példát jelentenek erre. Többször előfordult, hogy részvényeik meredeken estek a piachoz képest, amikor a befektetők attól tartottak, hogy az elektronikus cigaretták és a vapelés innovációi súlyosan érintik majd az iparágat. Időről-időre azonban a dohányrészvények ismét emelkedni kezdtek.

Az eredmények azt sugallják, hogy a részvénypiac nehezen képes megragadni a gazdaság strukturális változásait. Még akkor is, amikor egy vállalat technológiai alapja elavulttá válik, amit például a szabadalmak száma alapján lehet mérni, az elemzők hajlamosak túlbecsülni a jövőbeli nyereségességet. Ez mesterségesen magasan tartja az elavult vállalatok részvényárfolyamát. Nem lenne meglepő, ha a mai befektetők is hasonló hibákat követnének el. Elképzelhető, hogy egyes vállalatok esetében túlbecsülik a MI jelentette veszélyt, míg másoknál alábecsülik azt. Ráadásul a MI átmenetével kapcsolatban még nagyobb a bizonytalanság, mint a korábbi technológiai váltások idején.

Ennek két fő oka van. Az első maga a technológia. A MI képességei bizonyos területeken gyorsan fejlődtek, különösen a programozásban. Ugyanakkor a fejlődés egyenetlen. A nyílt végű szövegírásban vagy az ötletgenerálásban a teljesítmény nem feltétlenül jobb, mint néhány hónappal ezelőtt volt. A második bizonytalansági tényező az úgynevezett szuperintelligens MI gazdaságtana. Senki sem tudja, hogy egy ilyen „általános mesterséges intelligencia” profitja végül kinél csapódna le. Ha a MI csökkenti a piacra lépés akadályait, akkor a vállalatok profitmarzsa csökkenhet. A vezető MI-laborok gyors bevételnövekedésről számolnak be, de ezzel párhuzamosan hatalmas számítási költségekkel is szembesülnek.

Számos akadémiai kutatás arra utal, hogy az új technológiák gyakran piaci buborékokat hoznak létre, mivel a befektetők túlzottan lelkesek a jövő iránt. Más kutatások azonban azt sugallják, hogy a tőzsde akár eshet is, mert a befektetők arra számítanak, hogy új, még tőzsdén nem jegyzett vállalatok szerzik meg a jövőbeli profitot. Valószínűleg pontosan ebben reménykednek a OpenAI és az Anthropic támogatói is. Egy olyan világban, ahol a MI-ről alkotott alapvető vélemények gyorsan változnak, a mai vesztesek könnyen a holnap nyerteseivé válhatnak. Sok múlik azon, hogy a vállalatok mennyire tudják a MI-t arra használni, hogy javítsák a szolgáltatásaikat. Az üzleti történelemben gyakori jelenség, hogy a cégek innovációval menekülnek ki a látszólagos technológiai fenyegetések elől.

A Western Union például korának vezető távíróvállalata volt, és ostobán visszautasította Alexander Graham Bell ajánlatát, hogy megvásárolja a telefon szabadalmát. Amikor azonban a telefonhálózatok elterjedtek, a Western Union új területre lépett, és a pénzátutalások piacán talált olyan rést, ahol nem volt azonnali technológiai verseny. Az American Express ma leginkább hitelkártyáiról ismert, de eredetileg szállítmányozási vállalatként indult. A Samsung, amely ma globális technológiai óriás, egykor szárított halat árult. Elképzelhető, hogy a ma súlyosan büntetett szoftvercégek közül néhány hasonló módon képes lesz újra feltalálni önmagát.

A hatékony piacok hívei számára frusztráló lehet, hogy a tőzsdék képtelenek pontosan a jövőbe látni. A piacok azonban csupán a mai befektetők kollektív bölcsességét tükrözik. Amíg pedig két szilícium-völgyi informatikus beszélgetése a MI hatásáról három különböző választ eredményez, addig senki sem lesz igazán okosabb.

A MI körüli bizonytalanság mindenhol jelen van. A Goldman Sachs létrehozott egy részvényindexet azokból a vállalatokból, amelyek a leginkább ki vannak téve a technológiai zavarok kockázatának. Az elmúlt évben ez az index több mint 20 százalékkal csökkent. A bank egy másik, tükörjellegű indexe az úgynevezett „hosszú távú MI-nyertesekből” áll, vagyis olyan cégekből, amelyek profitját a MI által hajtott termelékenységnövekedés a legnagyobb mértékben növelheti. Ez az index mintegy 5 százalékkal esett vissza, még úgy is, hogy sok tőzsde közel történelmi csúcsokon áll.

A befektetők gyakran még abban sem tudnak megegyezni, hogy egy adott vállalat a MI nyertese vagy vesztese lesz. 2024 májusa és 2025 májusa között például a Duolingo nyelvoktató vállalat részvényeinek ára megduplázódott. Azóta viszont 80 százalékkal zuhant. Nem is olyan régen még úgy tűnt, hogy a MI miatt a Google gyakorlatilag halálra van ítélve. Az elmúlt évben azonban az anyavállalat, az Alphabet részvényárfolyama 85 százalékkal emelkedett.

Attól függően tehát, hogy az ember hová néz, a MI egyszerre minden és semmi: egyes vállalatok számára egzisztenciális fenyegetés, a gazdaság egészében viszont csupán kerekítési hiba. Ez sok piaci megfigyelőt frusztrál. Ha azonban a történelmet nézzük, akkor mindez teljesen megszokott jelenség. Ha a tőzsdék rosszul árazzák a háborúkat, akkor talán még rosszabbul árazzák a technológiai forradalmakat. Minden olyan eset mellé, mint a Blockbuster, amelynél a részvénypiac már két évvel azelőtt elkezdte leértékelni a vállalatot, hogy a videókölcsönző cég bevételei 2004-ben tetőztek, jut egy BlackBerry vagy egy Kodak, ahol a befektetők egészen addig nem vették észre a problémákat, amíg az üzlet gyakorlatilag össze nem omlott. Ahogyan a közgazdászok gyakran jósolnak recessziót, amely végül nem következik be, úgy a piacok is gyakran előre vetítenek technológiai zavarokat, amelyek végül nem történnek meg.

Amikor Thomas Edison elektromos világítási forradalma az 1870-es években elkezdődött, az a maga korának ChatGPT-je volt. A korszak tehetős befektetői hatalmas összegeket fektettek az új technológiába, miközben kivonták pénzüket a gázvállalatokból, amelyek addig a mesterséges világítás fő szolgáltatói voltak. A gáz azonban nem vált jelentéktelenné. A befektetők rájöttek, hogy az elektromos világítás még évekig drágább marad a gáznál. Még akkor is, amikor az elektromos világítás ára a következő évtizedekben csökkent, a gázvállalatok új piacokat találtak. Londonban például a Gas Light and Coke Company 1892-ben arról számolt be, hogy ügyfeleinek mindössze 2 százaléka rendelkezik gázüzemű tűzhellyel. 1911-re ez az arány már meghaladta a kétharmadot.

A villanykörte feltalálásakor mindenki azt hitte, hogy a gázszolgáltatóknak végük

Az amerikai és európai részvényeket 2005 és 2026 között vizsgálva körülbelül 80 olyan eset van, amikor egy teljes iparág - a luxuscikkektől a távközlésen át a médiáig - szektorszintű medvepiacba került. Ez azt jelenti, hogy az adott iparág részvényárfolyama három hónap alatt legalább 20 százalékponttal esett a szélesebb piaci indexhez képest. Amikor ilyen esés történik, feltételezhető, hogy a piac valamilyen strukturális változástól tart, amely az adott iparágat érintheti. Ez lehet új technológia vagy új intézményi berendezkedés, például a globalizáció.

Egy ilyen szektorszintű medvepiac után az esetek felében a részvényárfolyam tartósan alacsonyan marad. Ezekben az esetekben a befektetők helyesen árazták be az iparág hosszú távú romló kilátásait. Amikor a kínai versenytársak az 2010-es években tartósan tönkretették az európai napelemipar nagy részét, a befektetők ezt korán felismerték. Azt is előre látták, hogy a távközlési vállalatok szenvedni fognak, amikor az internet gyors növekedésnek indul.

A medvepiacok másik felében azonban néhány éven belül a részvényárfolyam ismét felülmúlja a teljes piacot, ami arra utal, hogy a korai fogadások tévesnek bizonyultak. Az amerikai és európai dohányipari vállalatok jó példát jelentenek erre. Többször előfordult, hogy részvényeik meredeken estek a piachoz képest, amikor a befektetők attól tartottak, hogy az elektronikus cigaretták és a vapelés innovációi súlyosan érintik majd az iparágat. Időről-időre azonban a dohányrészvények ismét emelkedni kezdtek.

Az eredmények azt sugallják, hogy a részvénypiac nehezen képes megragadni a gazdaság strukturális változásait. Még akkor is, amikor egy vállalat technológiai alapja elavulttá válik, amit például a szabadalmak száma alapján lehet mérni, az elemzők hajlamosak túlbecsülni a jövőbeli nyereségességet. Ez mesterségesen magasan tartja az elavult vállalatok részvényárfolyamát. Nem lenne meglepő, ha a mai befektetők is hasonló hibákat követnének el. Elképzelhető, hogy egyes vállalatok esetében túlbecsülik a MI jelentette veszélyt, míg másoknál alábecsülik azt. Ráadásul a MI átmenetével kapcsolatban még nagyobb a bizonytalanság, mint a korábbi technológiai váltások idején.

Ennek két fő oka van. Az első maga a technológia. A MI képességei bizonyos területeken gyorsan fejlődtek, különösen a programozásban. Ugyanakkor a fejlődés egyenetlen. A nyílt végű szövegírásban vagy az ötletgenerálásban a teljesítmény nem feltétlenül jobb, mint néhány hónappal ezelőtt volt. A második bizonytalansági tényező az úgynevezett szuperintelligens MI gazdaságtana. Senki sem tudja, hogy egy ilyen „általános mesterséges intelligencia” profitja végül kinél csapódna le. Ha a MI csökkenti a piacra lépés akadályait, akkor a vállalatok profitmarzsa csökkenhet. A vezető MI-laborok gyors bevételnövekedésről számolnak be, de ezzel párhuzamosan hatalmas számítási költségekkel is szembesülnek.

Számos akadémiai kutatás arra utal, hogy az új technológiák gyakran piaci buborékokat hoznak létre, mivel a befektetők túlzottan lelkesek a jövő iránt. Más kutatások azonban azt sugallják, hogy a tőzsde akár eshet is, mert a befektetők arra számítanak, hogy új, még tőzsdén nem jegyzett vállalatok szerzik meg a jövőbeli profitot. Valószínűleg pontosan ebben reménykednek a OpenAI és az Anthropic támogatói is. Egy olyan világban, ahol a MI-ről alkotott alapvető vélemények gyorsan változnak, a mai vesztesek könnyen a holnap nyerteseivé válhatnak. Sok múlik azon, hogy a vállalatok mennyire tudják a MI-t arra használni, hogy javítsák a szolgáltatásaikat. Az üzleti történelemben gyakori jelenség, hogy a cégek innovációval menekülnek ki a látszólagos technológiai fenyegetések elől.

A Western Union például korának vezető távíróvállalata volt, és ostobán visszautasította Alexander Graham Bell ajánlatát, hogy megvásárolja a telefon szabadalmát. Amikor azonban a telefonhálózatok elterjedtek, a Western Union új területre lépett, és a pénzátutalások piacán talált olyan rést, ahol nem volt azonnali technológiai verseny. Az American Express ma leginkább hitelkártyáiról ismert, de eredetileg szállítmányozási vállalatként indult. A Samsung, amely ma globális technológiai óriás, egykor szárított halat árult. Elképzelhető, hogy a ma súlyosan büntetett szoftvercégek közül néhány hasonló módon képes lesz újra feltalálni önmagát.

A hatékony piacok hívei számára frusztráló lehet, hogy a tőzsdék képtelenek pontosan a jövőbe látni. A piacok azonban csupán a mai befektetők kollektív bölcsességét tükrözik. Amíg pedig két szilícium-völgyi informatikus beszélgetése a MI hatásáról három különböző választ eredményez, addig senki sem lesz igazán okosabb.