SG.hu·

A szoftverszektor pánikban, az MI közel ezer millárd dollár értéket törölt el

Mint arról már korábban beszámoltunk, látványos eladási hullám söpört végig a globális szoftver és szolgáltatási szektoron, amelynek során közel ezermilliárd dollárnyi piaci érték tűnt el. Egyes befektetők számára a mostani visszaesés hasonlít a tavalyi gyors zuhanásokhoz, amelyeket az alacsony költségű Deepseek MI-modell megjelenése váltott ki, és amelyek kérdéseket vetettek fel az MI pénzügyi ökoszisztémájával kapcsolatban.

A keddi kereskedési napon az S&P 500 szoftver és szolgáltatási index közel 4 százalékot esett, majd szerdán újabb 0,73 százalékos csökkenés következett. Ez már a hatodik egymást követő veszteséges nap volt, és január 28. óta összesen nagyjából 830 milliárd dollárnyi piaci kapitalizáció semmisült meg a szektorban. Az S&P 500 szoftverindex közel 25 százalékkal van lejjebb az október végi legutóbbi csúcsához képest, miközben ugyanezen időszak alatt az S&P 500 összességében alig változott. „Ez maga volt a szoftver-mageddon” – fogalmazott Art Hogan, a B Riley Wealth vezető piaci stratégája. Az idei év eddigi legnagyobb vesztesei közé tartozik az Intuit, a ServiceNow és a Salesforce. A Microsoft az idei év leggyengébben teljesítő tagja a „Magnificent Seven” néven emlegetett óriásvállalatok csoportjának.

A szoftverrészvények hónapok óta nyomás alatt vannak, mivel az MI megítélése gyökeresen megváltozott. Ami korábban sok cég számára egyértelmű növekedési hajtóerőnek tűnt, az mára potenciális romboló tényezőként jelenik meg. A mostani eladási hullám közvetlen kiváltó oka egy új eszköz volt, amelyet az Anthropic Claude nevű nagy nyelvi modellje vezetett be. A Claude-hoz készült új bővítmény jogi, értékesítési, marketing és adatelemzési feladatokra kínál automatizált megoldásokat, és világosan jelzi, hogy a nagy nyelvi modellek egyre agresszívebben nyomulnak be az úgynevezett alkalmazási rétegbe. Ez az a terület, ahol a hagyományos szoftvercégek eddig jelentős vállalati bevételeket termeltek, amelyekre szükségük van a hatalmas fejlesztési és infrastruktúra-beruházások finanszírozásához.

A befektetők attól tartanak, hogy ha ezek az MI-alapú megoldások valóban sikeresek lesznek, akkor alapjaiban forgathatják fel az olyan iparágakat, mint a pénzügy, a jogi szolgáltatások vagy akár a szoftverfejlesztés. Több elemző szerint az MI-cégek stratégiája emlékeztet arra, ahogyan az Amazon egykor egy szűk online könyvpiaci résből indulva fokozatosan építette fel azt a birodalmat, amely ma már a kiskereskedelemtől a felhőszolgáltatásokon át a logisztikáig számos ágazatot lefed.

Ugyanakkor nem minden szakértő gondolja úgy, hogy a nagy nyelvi modellek sikere borítékolható. Egyes vélemények szerint ezek a rendszerek nem rendelkeznek azokkal a speciális, iparág-specifikus adatokkal, amelyek elengedhetetlenek a vállalati környezetben működő szoftverek számára. A mostani eladási hullám inkább annak a kapkodásnak a jele, ahogy a befektetők próbálják védeni portfólióikat egy olyan technológiai környezetben, ahol a gyors fejlődés teljesen elhomályosítja a cégek hagyományos három-öt éves üzleti előrejelzéseit és értékelési modelljeit.

James St. Aubin, az Ocean Park Asset Management befektetési igazgatója szerint „az eladási hullám, amely vitathatóan már az előző negyedévben elkezdődött, annak a felismerésnek a megnyilvánulása, hogy az MI milyen romboló erővel bír”. Hozzátette, hogy „ezeknek a vállalatoknak a látszólag széles védőárkai ma sokkal keskenyebbnek érződnek, ahogy az MI által létrehozott termékek versenye egyre erősödik. Lehet, hogy ez túlreagálás, de a fenyegetés valós, és az értékeléseknek ezt tükrözniük kell. A legnagyobb félelmem az, hogy ez egy kanári a szénbányában a munkaerőpiac számára.”

A piaci félelmek konkrét vállalati árfolyammozgásokban is testet öltöttek. A Thomson Reuters, amely a Westlaw jogi adatbázist birtokolja, kedden közel 16 százalékot esett, miután sorozatban hét veszteséges napot zárt. Az MSCI részvényei 1,8 százalékkal csökkentek, miután az előző kereskedési napon mintegy 7 százalékot veszítettek értékükből. A brit Relx kedden 14 százalékot zuhant, majd szerdán újabb 1,3 százalékos mínuszban zárt. A London Stock Exchange papírjai is gyengélkedtek, miután egy nappal korábban közel 13 százalékot estek.

Összességében az S&P 500 szoftver és szolgáltatási index hat egymást követő kereskedési nap alatt közel 13 százalékot veszített értékéből, és már 26 százalékkal van az októberi csúcsa alatt. Figyelemre méltó, hogy a szektor esése ezúttal nem vonzotta be a szokásos „olcsón vásárló” befektetőket. Az a reflex, amely korábban számtalan technológiai korrekciót gyorsan visszafordított, most feltűnően hiányzott.

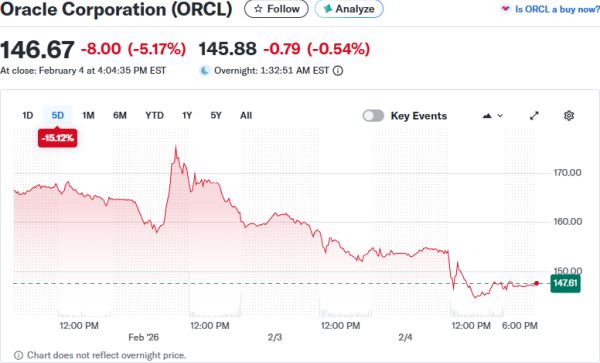

Több nagy technológiai vállalat árfolyama is csökkent az MI-vel kapcsolatos félelmek miatt: az Nvidia 3,4 százalékot esett, a Meta Platforms 3,2 százalékot, az Alphabet 2 százalékot, az Oracle pedig 5,1 százalékot veszített értékéből. Bill Strazzullo, a Bellcurve Trading vezető piaci stratégája szerint „valószínűleg van még tér lefelé ebben az eladási hullámban, a szélesebb piac pedig kezd kifulladni, és sokkal több a lefelé mutató potenciál, mint a felfelé”.

Nem mindenki osztja azonban a legsötétebb forgatókönyveket. Jensen Huang, az Nvidia vezérigazgatója kijelentette, hogy az az elképzelés, miszerint az MI leváltaná a szoftvert és a kapcsolódó eszközöket, „illogikus”, és szerinte „az idő majd bizonyít”. Mark Murphy, a JPMorgan amerikai vállalati szoftverkutatásért felelős vezetője úgy fogalmazott, hogy „logikátlan ugrásnak tűnik” azt állítani, hogy egy új nagy nyelvi modellhez készült bővítmény „leváltaná a küldetéskritikus vállalati szoftverek minden rétegét”.

A szoftveripar ugyanakkor valóban érzékenyebb lehet a technológiai átalakulásra, mivel az olyan eszközök, mint a Claude, egyre több rutinfeladatot automatizálnak, amelyek eddig a szektor árazási erejének alapját adták. Más elemzők szerint viszont éppen ez lehet a pozitív forgatókönyv alapja. Talley Leger, a The Wealth Consulting Group vezető piaci stratégája szerint „a szoftveres eladás túlfeszítettnek tűnik, és a mögöttes logika is hibás. Nem éppen az lenne a várható, hogy a jobb MI-eszközök megkönnyítik új és jobb szoftveralkalmazások létrehozását alacsonyabb költségek mellett, ami végső soron javítja a szoftvercégek árrését?”

A piac jelenleg a legrosszabb forgatókönyveket árazza, miközben továbbra sem világos, hogy az MI valóban kiszorítja-e a hagyományos szoftvermodelleket, vagy inkább új egyensúlyt teremt, amelyben a technológiai lánc különböző szereplői más-más módon, de továbbra is jelentős értéket állítanak elő.

A keddi kereskedési napon az S&P 500 szoftver és szolgáltatási index közel 4 százalékot esett, majd szerdán újabb 0,73 százalékos csökkenés következett. Ez már a hatodik egymást követő veszteséges nap volt, és január 28. óta összesen nagyjából 830 milliárd dollárnyi piaci kapitalizáció semmisült meg a szektorban. Az S&P 500 szoftverindex közel 25 százalékkal van lejjebb az október végi legutóbbi csúcsához képest, miközben ugyanezen időszak alatt az S&P 500 összességében alig változott. „Ez maga volt a szoftver-mageddon” – fogalmazott Art Hogan, a B Riley Wealth vezető piaci stratégája. Az idei év eddigi legnagyobb vesztesei közé tartozik az Intuit, a ServiceNow és a Salesforce. A Microsoft az idei év leggyengébben teljesítő tagja a „Magnificent Seven” néven emlegetett óriásvállalatok csoportjának.

A szoftverrészvények hónapok óta nyomás alatt vannak, mivel az MI megítélése gyökeresen megváltozott. Ami korábban sok cég számára egyértelmű növekedési hajtóerőnek tűnt, az mára potenciális romboló tényezőként jelenik meg. A mostani eladási hullám közvetlen kiváltó oka egy új eszköz volt, amelyet az Anthropic Claude nevű nagy nyelvi modellje vezetett be. A Claude-hoz készült új bővítmény jogi, értékesítési, marketing és adatelemzési feladatokra kínál automatizált megoldásokat, és világosan jelzi, hogy a nagy nyelvi modellek egyre agresszívebben nyomulnak be az úgynevezett alkalmazási rétegbe. Ez az a terület, ahol a hagyományos szoftvercégek eddig jelentős vállalati bevételeket termeltek, amelyekre szükségük van a hatalmas fejlesztési és infrastruktúra-beruházások finanszírozásához.

A befektetők attól tartanak, hogy ha ezek az MI-alapú megoldások valóban sikeresek lesznek, akkor alapjaiban forgathatják fel az olyan iparágakat, mint a pénzügy, a jogi szolgáltatások vagy akár a szoftverfejlesztés. Több elemző szerint az MI-cégek stratégiája emlékeztet arra, ahogyan az Amazon egykor egy szűk online könyvpiaci résből indulva fokozatosan építette fel azt a birodalmat, amely ma már a kiskereskedelemtől a felhőszolgáltatásokon át a logisztikáig számos ágazatot lefed.

Ugyanakkor nem minden szakértő gondolja úgy, hogy a nagy nyelvi modellek sikere borítékolható. Egyes vélemények szerint ezek a rendszerek nem rendelkeznek azokkal a speciális, iparág-specifikus adatokkal, amelyek elengedhetetlenek a vállalati környezetben működő szoftverek számára. A mostani eladási hullám inkább annak a kapkodásnak a jele, ahogy a befektetők próbálják védeni portfólióikat egy olyan technológiai környezetben, ahol a gyors fejlődés teljesen elhomályosítja a cégek hagyományos három-öt éves üzleti előrejelzéseit és értékelési modelljeit.

James St. Aubin, az Ocean Park Asset Management befektetési igazgatója szerint „az eladási hullám, amely vitathatóan már az előző negyedévben elkezdődött, annak a felismerésnek a megnyilvánulása, hogy az MI milyen romboló erővel bír”. Hozzátette, hogy „ezeknek a vállalatoknak a látszólag széles védőárkai ma sokkal keskenyebbnek érződnek, ahogy az MI által létrehozott termékek versenye egyre erősödik. Lehet, hogy ez túlreagálás, de a fenyegetés valós, és az értékeléseknek ezt tükrözniük kell. A legnagyobb félelmem az, hogy ez egy kanári a szénbányában a munkaerőpiac számára.”

A piaci félelmek konkrét vállalati árfolyammozgásokban is testet öltöttek. A Thomson Reuters, amely a Westlaw jogi adatbázist birtokolja, kedden közel 16 százalékot esett, miután sorozatban hét veszteséges napot zárt. Az MSCI részvényei 1,8 százalékkal csökkentek, miután az előző kereskedési napon mintegy 7 százalékot veszítettek értékükből. A brit Relx kedden 14 százalékot zuhant, majd szerdán újabb 1,3 százalékos mínuszban zárt. A London Stock Exchange papírjai is gyengélkedtek, miután egy nappal korábban közel 13 százalékot estek.

Összességében az S&P 500 szoftver és szolgáltatási index hat egymást követő kereskedési nap alatt közel 13 százalékot veszített értékéből, és már 26 százalékkal van az októberi csúcsa alatt. Figyelemre méltó, hogy a szektor esése ezúttal nem vonzotta be a szokásos „olcsón vásárló” befektetőket. Az a reflex, amely korábban számtalan technológiai korrekciót gyorsan visszafordított, most feltűnően hiányzott.

Több nagy technológiai vállalat árfolyama is csökkent az MI-vel kapcsolatos félelmek miatt: az Nvidia 3,4 százalékot esett, a Meta Platforms 3,2 százalékot, az Alphabet 2 százalékot, az Oracle pedig 5,1 százalékot veszített értékéből. Bill Strazzullo, a Bellcurve Trading vezető piaci stratégája szerint „valószínűleg van még tér lefelé ebben az eladási hullámban, a szélesebb piac pedig kezd kifulladni, és sokkal több a lefelé mutató potenciál, mint a felfelé”.

Nem mindenki osztja azonban a legsötétebb forgatókönyveket. Jensen Huang, az Nvidia vezérigazgatója kijelentette, hogy az az elképzelés, miszerint az MI leváltaná a szoftvert és a kapcsolódó eszközöket, „illogikus”, és szerinte „az idő majd bizonyít”. Mark Murphy, a JPMorgan amerikai vállalati szoftverkutatásért felelős vezetője úgy fogalmazott, hogy „logikátlan ugrásnak tűnik” azt állítani, hogy egy új nagy nyelvi modellhez készült bővítmény „leváltaná a küldetéskritikus vállalati szoftverek minden rétegét”.

A szoftveripar ugyanakkor valóban érzékenyebb lehet a technológiai átalakulásra, mivel az olyan eszközök, mint a Claude, egyre több rutinfeladatot automatizálnak, amelyek eddig a szektor árazási erejének alapját adták. Más elemzők szerint viszont éppen ez lehet a pozitív forgatókönyv alapja. Talley Leger, a The Wealth Consulting Group vezető piaci stratégája szerint „a szoftveres eladás túlfeszítettnek tűnik, és a mögöttes logika is hibás. Nem éppen az lenne a várható, hogy a jobb MI-eszközök megkönnyítik új és jobb szoftveralkalmazások létrehozását alacsonyabb költségek mellett, ami végső soron javítja a szoftvercégek árrését?”

A piac jelenleg a legrosszabb forgatókönyveket árazza, miközben továbbra sem világos, hogy az MI valóban kiszorítja-e a hagyományos szoftvermodelleket, vagy inkább új egyensúlyt teremt, amelyben a technológiai lánc különböző szereplői más-más módon, de továbbra is jelentős értéket állítanak elő.