SG.hu·

Miért nincs a holland ASML-nek ázsiai vagy amerikai riválisa?

Kína mindent megtesz, hogy konkurenciát állítson a chipgyártó gépeket gyártó cégnek, de képtelenség egy második EUV-beszállítót létrehozni a meglévő technológiai láncban.

Az ASML évente mindössze 40 szuperfejlett chipgyártó gépet ad el. Több mint egy évtizeden át a befektetők kételkedtek abban, hogy ilyen korlátozott mennyiségű értékesítés valaha is életképes üzletté válhat-e. Ezek a kételyek azonban mára megdőltek. Az elmúlt hat hónapban a cég részvényárfolyama 80 százalékkal emelkedett, így a piaci értéke már meghaladja az 500 milliárd dollárt.

Ahhoz, hogy megértsük, miért alakult ez így, érdemes megnézni, hol képződik a valódi nyereség az MI ellátási láncában. A chipgyártók váltak a legláthatóbb nyerteseivé az MI-boomnak. Azonban még a legfejlettebb gyártók, például a TSMC és a Samsung is a hagyományos módon versenyeznek: a gyárak hatékonyabb működtetésével, a termelés bővítésével és a hozamok javításával. Dominanciájuk nem garantált, az ügyfelek képesek váltani, sőt, ezt gyakran meg is teszik.

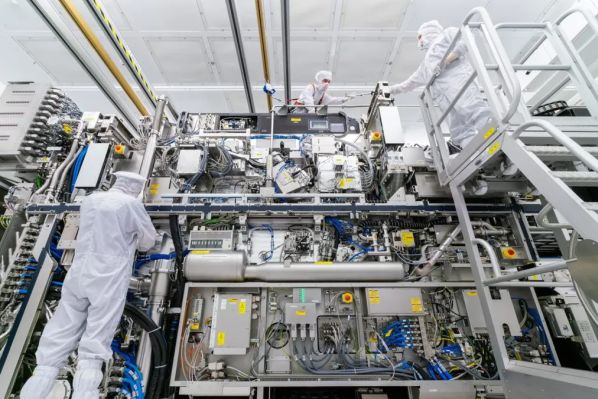

Az ASML más játékot játszik. Ez az egyetlen vállalat, amely képes legyártani azokat az extrém ultraibolya (EUV) litográfiai gépeket, amelyekre a legfejlettebb chipek előállításához szükség van. Egyetlen gép ára 220 millió dollár, és nincs kereskedelmileg hiteles alternatív beszállító. Első pillantásra ez a fajta dominancia valószínűtlennek tűnik. A legtöbb iparágban egy ilyen nyereséges monopólium - az ASML bruttó árrése a harmadik negyedévben 52 százalék volt - versenyt vonna maga után, különösen azokból a régiókból, amelyek már vezető szerepet töltenek be a kapcsolódó technológiákban.

Ázsia uralja a globális chipipart. A legfejlettebb chipeket Tajvan gyártja, Korea pedig a memória terén vezet. Japán verhetetlen a chipgyártó anyagok előállításában, míg Kína kész jelentős összegeket fordítani a technológiai lemaradás behozására. Ha bármely régió képes lenne egy hiteles második EUV-beszállítót létrehozni, valószínűleg közülük kerülne ki. Mégsem létezik számottevő második szereplő. A szokásos magyarázatok - tehetség, finanszírozás hiánya vagy politikai kudarc - nem világítanak rá a lényegre: az EUV esetében a második hely egyszerűen nem működik.

Ennek az az oka, hogy az EUV gépek mögötti technológia szinte lehetetlen láncolatból áll, amelynek minden lépésének egyszerre kell működnie. A modern chipeket úgy készítik, hogy rétegről rétegre mintákat nyomtatnak szilíciumra fény segítségével. Ehhez a mérnököknek először olyan fényt kell létrehozniuk, amely természetes formában nem létezik. Nagy teljesítményű lézereket irányítanak mikroszkopikus olvadt óncseppekre, amelyek plazmává válnak, forróságuk a Nap felszínét is meghaladja. Ez extrém ultraibolya fényimpulzust hoz létre, amelyet tükrök sorozata ver vissza. Mindegyik atomi szinten pontos, elkészítésük hónapokba telik, mielőtt a minta végül átkerülne a szilíciumra.

A legnehezebben utánozható rész az optika. Az EUV-minőségű tükröket egyetlen beszállító gyártja: a Carl Zeiss SMT. Ezek évtizedes, szorosan integrált fejlesztés eredményei az ASML-lel. Még ha egy versenytárs képes lenne lemásolni ezt a technológiát, a gazdasági feltételek nincsenek meg hozzá. Bármely új belépő túl kevés gépet adna el évente ahhoz, hogy fedezze a fejlesztési költségeket, miközben a gépektől a kezdetektől fogva közel tökéletes megbízhatóságot várnának el. A chipgyártó üzemek folyamatosan működnek. Egy olyan vállalatnál, mint a TSMC, amely évente több mint 120 milliárd dolláros árbevételt termel, egy nap termelési kiesés több százmillió dollárba kerülhet.

Egy litográfiai eszköz, amely csak majdnem olyan jól működik, mint az ASML-é, túl nagy kockázatot jelentene a termelésben, függetlenül attól, mennyire alacsonynak tűnik az árcédula. Ennek következtében a chipgyártók nem kockáztatnak az ellenőrizetlen EUV-eszközök sorozatgyártásban való használatával. Ez azt jelenti, hogy egy rivális soha nem tud elegendő terepi adatot gyűjteni a fejlesztéshez.

Az ASML 2006-ban szállította le első EUV-gépét, 2013-ban pedig az első, gyártásra alkalmas rendszert. Mivel a chipgyárak folyamatosan működnek, a felhasználási órák száma mostanra milliós nagyságrendű. Ez a valós működési adatokban meglévő különbség magyarázza, miért vonultak vissza a Nikon és Canon - korábbi ASML-társak - az EUV-rendszerek fejlesztéséből több mint egy évtizeddel azelőtt, hogy kereskedelmileg életképesek lettek volna, és miért nem jelent meg utód azóta sem.

Gyakran felmerül a kormányok bevonása mint lehetséges megoldás. Elméletben egy eltökélt állam komoly költségvetési támogatással és garantált helyi vásárlókkal létrehozhatna egy riválist. Kína már fél évtizede ezzel próbálkozik. A chipgyártást 2020 óta nemzeti prioritásként kezeli, mert az exportkorlátozások miatt a Huawei nem jut hozzá fejlett chipekhez. Saját chipgyártó gépek fejlesztésére irányuló erőfeszítései folyamatosak és jelentős forrásokból finanszírozottak. Kína tapasztalata azonban a legerősebb cáfolata annak az elképzelésnek, hogy pénz és politika révén létrehozható rivális. Az ASML példája azt mutatja, hogy bizonyos technológiai küszöb fölött a piacok már nem képesek korrigálni a monopóliumokat.

Az ASML évente mindössze 40 szuperfejlett chipgyártó gépet ad el. Több mint egy évtizeden át a befektetők kételkedtek abban, hogy ilyen korlátozott mennyiségű értékesítés valaha is életképes üzletté válhat-e. Ezek a kételyek azonban mára megdőltek. Az elmúlt hat hónapban a cég részvényárfolyama 80 százalékkal emelkedett, így a piaci értéke már meghaladja az 500 milliárd dollárt.

Ahhoz, hogy megértsük, miért alakult ez így, érdemes megnézni, hol képződik a valódi nyereség az MI ellátási láncában. A chipgyártók váltak a legláthatóbb nyerteseivé az MI-boomnak. Azonban még a legfejlettebb gyártók, például a TSMC és a Samsung is a hagyományos módon versenyeznek: a gyárak hatékonyabb működtetésével, a termelés bővítésével és a hozamok javításával. Dominanciájuk nem garantált, az ügyfelek képesek váltani, sőt, ezt gyakran meg is teszik.

Az ASML más játékot játszik. Ez az egyetlen vállalat, amely képes legyártani azokat az extrém ultraibolya (EUV) litográfiai gépeket, amelyekre a legfejlettebb chipek előállításához szükség van. Egyetlen gép ára 220 millió dollár, és nincs kereskedelmileg hiteles alternatív beszállító. Első pillantásra ez a fajta dominancia valószínűtlennek tűnik. A legtöbb iparágban egy ilyen nyereséges monopólium - az ASML bruttó árrése a harmadik negyedévben 52 százalék volt - versenyt vonna maga után, különösen azokból a régiókból, amelyek már vezető szerepet töltenek be a kapcsolódó technológiákban.

Ázsia uralja a globális chipipart. A legfejlettebb chipeket Tajvan gyártja, Korea pedig a memória terén vezet. Japán verhetetlen a chipgyártó anyagok előállításában, míg Kína kész jelentős összegeket fordítani a technológiai lemaradás behozására. Ha bármely régió képes lenne egy hiteles második EUV-beszállítót létrehozni, valószínűleg közülük kerülne ki. Mégsem létezik számottevő második szereplő. A szokásos magyarázatok - tehetség, finanszírozás hiánya vagy politikai kudarc - nem világítanak rá a lényegre: az EUV esetében a második hely egyszerűen nem működik.

Ennek az az oka, hogy az EUV gépek mögötti technológia szinte lehetetlen láncolatból áll, amelynek minden lépésének egyszerre kell működnie. A modern chipeket úgy készítik, hogy rétegről rétegre mintákat nyomtatnak szilíciumra fény segítségével. Ehhez a mérnököknek először olyan fényt kell létrehozniuk, amely természetes formában nem létezik. Nagy teljesítményű lézereket irányítanak mikroszkopikus olvadt óncseppekre, amelyek plazmává válnak, forróságuk a Nap felszínét is meghaladja. Ez extrém ultraibolya fényimpulzust hoz létre, amelyet tükrök sorozata ver vissza. Mindegyik atomi szinten pontos, elkészítésük hónapokba telik, mielőtt a minta végül átkerülne a szilíciumra.

A legnehezebben utánozható rész az optika. Az EUV-minőségű tükröket egyetlen beszállító gyártja: a Carl Zeiss SMT. Ezek évtizedes, szorosan integrált fejlesztés eredményei az ASML-lel. Még ha egy versenytárs képes lenne lemásolni ezt a technológiát, a gazdasági feltételek nincsenek meg hozzá. Bármely új belépő túl kevés gépet adna el évente ahhoz, hogy fedezze a fejlesztési költségeket, miközben a gépektől a kezdetektől fogva közel tökéletes megbízhatóságot várnának el. A chipgyártó üzemek folyamatosan működnek. Egy olyan vállalatnál, mint a TSMC, amely évente több mint 120 milliárd dolláros árbevételt termel, egy nap termelési kiesés több százmillió dollárba kerülhet.

Egy litográfiai eszköz, amely csak majdnem olyan jól működik, mint az ASML-é, túl nagy kockázatot jelentene a termelésben, függetlenül attól, mennyire alacsonynak tűnik az árcédula. Ennek következtében a chipgyártók nem kockáztatnak az ellenőrizetlen EUV-eszközök sorozatgyártásban való használatával. Ez azt jelenti, hogy egy rivális soha nem tud elegendő terepi adatot gyűjteni a fejlesztéshez.

Az ASML 2006-ban szállította le első EUV-gépét, 2013-ban pedig az első, gyártásra alkalmas rendszert. Mivel a chipgyárak folyamatosan működnek, a felhasználási órák száma mostanra milliós nagyságrendű. Ez a valós működési adatokban meglévő különbség magyarázza, miért vonultak vissza a Nikon és Canon - korábbi ASML-társak - az EUV-rendszerek fejlesztéséből több mint egy évtizeddel azelőtt, hogy kereskedelmileg életképesek lettek volna, és miért nem jelent meg utód azóta sem.

Gyakran felmerül a kormányok bevonása mint lehetséges megoldás. Elméletben egy eltökélt állam komoly költségvetési támogatással és garantált helyi vásárlókkal létrehozhatna egy riválist. Kína már fél évtizede ezzel próbálkozik. A chipgyártást 2020 óta nemzeti prioritásként kezeli, mert az exportkorlátozások miatt a Huawei nem jut hozzá fejlett chipekhez. Saját chipgyártó gépek fejlesztésére irányuló erőfeszítései folyamatosak és jelentős forrásokból finanszírozottak. Kína tapasztalata azonban a legerősebb cáfolata annak az elképzelésnek, hogy pénz és politika révén létrehozható rivális. Az ASML példája azt mutatja, hogy bizonyos technológiai küszöb fölött a piacok már nem képesek korrigálni a monopóliumokat.