SG.hu·

MI-buborékfélelmek ide vagy oda, az Nvidia tovább szárnyal

Az Nvidia szerda esti gyorsjelentése meghaladta a Wall Street várakozásait. A vállalat bevétele 62 százalékkal nőtt éves összevetésben, és elérte a 57 milliárd dollárt az októberi negyedévben, szemben az elemzők által várt 54,9 milliárd dollárral, miközben az adózott nyereség 31,9 milliárd dollárra emelkedett, ami 65 százalékos növekedést jelent az egy évvel korábbi negyedévhez képest és szintén kissé felülmúlta az elvárásokat. A gyorsjelentés azonnali, enyhe megnyugvást hozott a tőzsdén: az Nvidia részvényei a zárás utáni kereskedésben körülbelül 3,4 százalékot erősödtek.

Jensen Huang vezérigazgató úgy fogalmazott, hogy „a Blackwell-eladások elsöprőek, a GPU-k pedig kifogytak”, ami azt a fő üzenetet erősíti, hogy az MI-chipek iránti kereslet továbbra is erős, még akkor is, ha egyre több befektető aggódik egy buborék kialakulása miatt. A vállalat emellett a következő negyedévre is meglepően erős iránymutatást adott: körülbelül 65 milliárd dolláros bevételre számítanak, ami további jel, hogy az MI-beruházások és a hardverkereslet rövid távon nem lassul. Az Nvidia mára egyszerre vált az MI-forradalom gerincévé és egyik legfontosabb szimbólumává, mert az iparág jelentős része az ő chipjeire épül. A társaság piaci súlya is meghatározó, napjainkban az S&P 500 index megközelítőleg 8 százalékát teszi ki, így az Nvidia eredményei és üzleti döntései - köztük az együttműködések és nagybeszerzések - jelentős hatással vannak a tágabb részvénypiacra és sok befektető portfóliójára.

A gyorsjelentés előtti napokban erősödtek a buborék-félelmek: a Nvidia jelentése előtt a piaci volatilitás növekedett, a befektetők kockázatkerülőbbé váltak, és a kockázatérzékenyabb eszközök, így a bitcoin és több MI-részvény is gyengült. A jelentés után más nagy technológiai vállalatok részvényei - többek közt a Meta, a Microsoft, az Amazon és a Google - szintén emelkedni kezdtek, ami jól mutatja, hogy az Nvidia beszámolója mennyire befolyásolja a szektor hangulatát.

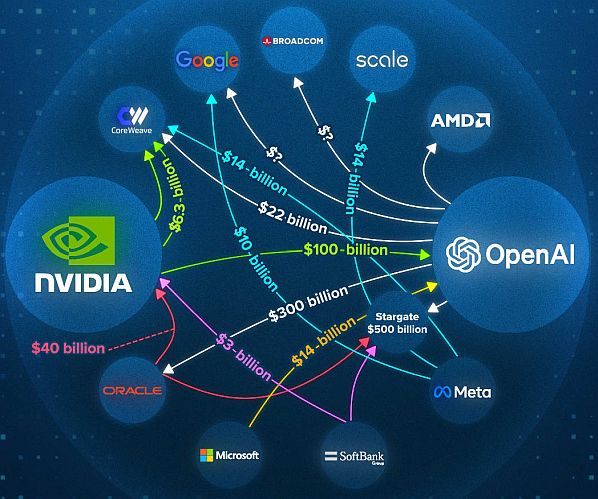

A buborék-aggodalmak központjában részben azok a körkörös finanszírozási konstrukciók állnak, amelyeket az Nvidia és más chipeket gyártók kötnek MI-cégekkel. Ezek közül a legismertebb a szeptemberi bejelentés, amely szerint az OpenAI-val kötött 100 milliárd dolláros megállapodás keretében a startup chipvásárlásokért cserébe kapott finanszírozást. További felvetések szerint az MI-cégek nagy volumenű hitelfelvételei miatt a kockázat megosztása állami beavatkozást igényelhet - ilyen felvetést tett korábban az OpenAI pénzügyi vezetője, Sarah Friar, amikor azt javasolta, hogy a kormány garantálja a techcégek által felvett infrastruktúra-hiteleket. A vállalat ezt később némileg visszakoztatni próbálta.

Az efféle megállapodások nem állították meg az Nvidia-t a hasonló tranzakciók folytatásától, például az Anthropic nemrég jelentette be, hogy 30 milliárd dollárnyi számítási kapacitást köt le a Microsoft Azure-nál, amely szintén Nvidia-chipekre épül, cserébe a Microsoft akár 5 milliárd dollárt, míg NVIDIA akár 10 milliárd dollárt fektet az Anthropicba. Jensen Huang többször is lesöpörte a buborék-aggodalmakat, szerinte a felhasználók hajlandósága az MI-eszközök megvásárlására azt mutatja, hogy az MI „jövedelmező”, még akkor is, ha sok techcég a nyereségét új infrastrukturális beruházásokba forgatja vissza.

A gyorsjelentés kapcsán Colette Kress pénzügyi igazgató szokatlan módon végigvette néhány nagy partner - például a Meta - korábbi negyedéves jelentéseinek kiemelt pontjait is, hogy demonstrálja, az MI-rendszerek hozamot termelnek. Kress szerint több ügyfélcégnél megjelennek a kimutatható előnyök, például a Meta esetében az ajánlórendszerek több időt generálnak a platformokon, az Anthropic bevételi becslései magasak, a Salesforce mérnöki hatékonysága pedig az MI-eszközök használata óta jelentősen nőtt. Ezeket a példákat a pénzügyi vezető az Nvidia eredményeit igazoló érvek közé sorolta.

Elemzői reakciók szerint a mostani jelentés sok kérdésre adott választ az MI-forradalom állapotáról. Thomas Monteiro az Investing.com-tól úgy kommentálta, hogy az MI-felhasználói és a gyártási kereslet még korántsem érte el a csúcsát. Ugyanakkor más szakértők továbbra is figyelmeztetnek arra, hogy az infrastruktúrára fordított óriási tőke és a várható hozamok közti távolság okozhat problémákat, ha a technológiai adaptáció lassabban hozza vissza a beruházások megtérülését, mint ahogy azt a piac árazza. A gyorsjelentés egyúttal feltárta a Nvidia iparági szerepének kettősségét: egyrészt a vállalat ma már alapvető beszállító az MI-infrastruktúrában, másrészt üzleti modellje és stratégiai együttműködései egyszerre táplálják és teszik függővé a szélesebb piacot. A chipgyártók és a felhőszolgáltatók közötti nagy volumenű megállapodások, ahol állami szereplők és magánbefektetők egyaránt érintettek, tovább bonyolítják a kockázati képet.

A befektetők és a döntéshozók most arra figyelnek majd, hogy az Nvidia jövőbeni negyedéves előrejelzései és a megrendelési adatok mennyire igazolják a mostani optimizmust, illetve hogy a nagy MI-cégek - amelyek továbbra is jelentős infrastruktúra-költségeket vállalnak - képesek lesznek-e fenntartani a beruházások ütemét anélkül, hogy finanszírozási vagy profittermelési problémákba ütköznének. A piac pillanatnyilag a Nvidia-eredménytől kapott enyhe megnyugvás után az egész szektor kockázatait és jövedelmezőségi mutatóit vizsgálja továbbra is, miközben a chipgyártó továbbra is központi szereplője marad az MI-hajtású techgazdaságnak.

Jensen Huang vezérigazgató úgy fogalmazott, hogy „a Blackwell-eladások elsöprőek, a GPU-k pedig kifogytak”, ami azt a fő üzenetet erősíti, hogy az MI-chipek iránti kereslet továbbra is erős, még akkor is, ha egyre több befektető aggódik egy buborék kialakulása miatt. A vállalat emellett a következő negyedévre is meglepően erős iránymutatást adott: körülbelül 65 milliárd dolláros bevételre számítanak, ami további jel, hogy az MI-beruházások és a hardverkereslet rövid távon nem lassul. Az Nvidia mára egyszerre vált az MI-forradalom gerincévé és egyik legfontosabb szimbólumává, mert az iparág jelentős része az ő chipjeire épül. A társaság piaci súlya is meghatározó, napjainkban az S&P 500 index megközelítőleg 8 százalékát teszi ki, így az Nvidia eredményei és üzleti döntései - köztük az együttműködések és nagybeszerzések - jelentős hatással vannak a tágabb részvénypiacra és sok befektető portfóliójára.

A gyorsjelentés előtti napokban erősödtek a buborék-félelmek: a Nvidia jelentése előtt a piaci volatilitás növekedett, a befektetők kockázatkerülőbbé váltak, és a kockázatérzékenyabb eszközök, így a bitcoin és több MI-részvény is gyengült. A jelentés után más nagy technológiai vállalatok részvényei - többek közt a Meta, a Microsoft, az Amazon és a Google - szintén emelkedni kezdtek, ami jól mutatja, hogy az Nvidia beszámolója mennyire befolyásolja a szektor hangulatát.

A buborék-aggodalmak központjában részben azok a körkörös finanszírozási konstrukciók állnak, amelyeket az Nvidia és más chipeket gyártók kötnek MI-cégekkel. Ezek közül a legismertebb a szeptemberi bejelentés, amely szerint az OpenAI-val kötött 100 milliárd dolláros megállapodás keretében a startup chipvásárlásokért cserébe kapott finanszírozást. További felvetések szerint az MI-cégek nagy volumenű hitelfelvételei miatt a kockázat megosztása állami beavatkozást igényelhet - ilyen felvetést tett korábban az OpenAI pénzügyi vezetője, Sarah Friar, amikor azt javasolta, hogy a kormány garantálja a techcégek által felvett infrastruktúra-hiteleket. A vállalat ezt később némileg visszakoztatni próbálta.

Az efféle megállapodások nem állították meg az Nvidia-t a hasonló tranzakciók folytatásától, például az Anthropic nemrég jelentette be, hogy 30 milliárd dollárnyi számítási kapacitást köt le a Microsoft Azure-nál, amely szintén Nvidia-chipekre épül, cserébe a Microsoft akár 5 milliárd dollárt, míg NVIDIA akár 10 milliárd dollárt fektet az Anthropicba. Jensen Huang többször is lesöpörte a buborék-aggodalmakat, szerinte a felhasználók hajlandósága az MI-eszközök megvásárlására azt mutatja, hogy az MI „jövedelmező”, még akkor is, ha sok techcég a nyereségét új infrastrukturális beruházásokba forgatja vissza.

A gyorsjelentés kapcsán Colette Kress pénzügyi igazgató szokatlan módon végigvette néhány nagy partner - például a Meta - korábbi negyedéves jelentéseinek kiemelt pontjait is, hogy demonstrálja, az MI-rendszerek hozamot termelnek. Kress szerint több ügyfélcégnél megjelennek a kimutatható előnyök, például a Meta esetében az ajánlórendszerek több időt generálnak a platformokon, az Anthropic bevételi becslései magasak, a Salesforce mérnöki hatékonysága pedig az MI-eszközök használata óta jelentősen nőtt. Ezeket a példákat a pénzügyi vezető az Nvidia eredményeit igazoló érvek közé sorolta.

Elemzői reakciók szerint a mostani jelentés sok kérdésre adott választ az MI-forradalom állapotáról. Thomas Monteiro az Investing.com-tól úgy kommentálta, hogy az MI-felhasználói és a gyártási kereslet még korántsem érte el a csúcsát. Ugyanakkor más szakértők továbbra is figyelmeztetnek arra, hogy az infrastruktúrára fordított óriási tőke és a várható hozamok közti távolság okozhat problémákat, ha a technológiai adaptáció lassabban hozza vissza a beruházások megtérülését, mint ahogy azt a piac árazza. A gyorsjelentés egyúttal feltárta a Nvidia iparági szerepének kettősségét: egyrészt a vállalat ma már alapvető beszállító az MI-infrastruktúrában, másrészt üzleti modellje és stratégiai együttműködései egyszerre táplálják és teszik függővé a szélesebb piacot. A chipgyártók és a felhőszolgáltatók közötti nagy volumenű megállapodások, ahol állami szereplők és magánbefektetők egyaránt érintettek, tovább bonyolítják a kockázati képet.

A befektetők és a döntéshozók most arra figyelnek majd, hogy az Nvidia jövőbeni negyedéves előrejelzései és a megrendelési adatok mennyire igazolják a mostani optimizmust, illetve hogy a nagy MI-cégek - amelyek továbbra is jelentős infrastruktúra-költségeket vállalnak - képesek lesznek-e fenntartani a beruházások ütemét anélkül, hogy finanszírozási vagy profittermelési problémákba ütköznének. A piac pillanatnyilag a Nvidia-eredménytől kapott enyhe megnyugvás után az egész szektor kockázatait és jövedelmezőségi mutatóit vizsgálja továbbra is, miközben a chipgyártó továbbra is központi szereplője marad az MI-hajtású techgazdaságnak.