SG.hu·

Siralmas helyzet az IT-részvények piacán

Az idén egyelőre meglehetősen rosszul áll a technológiai részvények szénája az Egyesült Államokban, az S&P 500-as index ilyen részvényei 5 százalékot estek vissza átlagosan az év eleje óta.

Egy friss elemzés szerint ennek ellenére csak óvatosan szabad a papírok vételén gondolkodni, s inkább a nagy cégek részvényeit kell kimazsolázni a szektorból, igaz, itt a kisebb kockázat kisebb profittal kecsegtet. Érdekes kép tárul annak szeme elé, aki a tengerentúli tech-papírok között körülnéz: a múlt heti szép Nasdaq-növekedéshez képest a technológiai társaságok papírjainak zöme alig mutatja az élet jeleit. Kérdés, hogy van-e, ami optimizmusra ad okot, vagy marad a jelenlegi, nem éppen csúcsnak mondható teljesítmény.

Az év eddigi része nem volt éppen jónak mondható a tech-papírok számára: ha az S&P 500-ban jegyzett 78 IT-cég részvényeit nézzük, akkor átlagosan 5 százalékos veszteséget láthatunk. Ez persze nem véres veszteség, de nem is éppen kecsegtető helyzet. A CNN Money elemzője, Paul R. La Monica szerint azonban egyes papíroknak, így például a Sun Microsystems és a Research in Motion részvényeinek jövőre komoly esélye van a pozitív fordulatra.

A Sun Microsystems esetében egyértelműen pozitív jelek mutatkoznak: egyre jobbak az eladások, elsősorban az új szoftvereknek és a szerverek iránt mutatkozó növekvő keresletnek köszönhetően. Az sem elhanyagolható, hogy a társaság igen érdekesnek mondható stratégiai partnerségre lépett a Google-lal - persze manapság minden érdekes, ami a Google-lal kapcsolatba hozható. A Sun előrejelzései is jók: a 2006-2007-es pénzügyi évre hónapról hónapra növelte bevételprognózisát. A Research in Motion (RIM) is hasonlóan jó képet mutat: bár a BlackBerry készülékek gyártójának részvényárfolyama eddig mintegy 30 százalékkal zuhant egy jogi csatározás miatt, a bírósági vita végéhez közeledve éles fordulat következhet be. A társaság egy magánkézben lévő holdinggal, az NTP-vel zördült össze. 2002-ben még úgy nézett ki, hogy az NTP lesz a nyertes, amikor egy bírósági döntés következtében úgy festett a helyzet, hogy a RIM nem értékesítheti majd készülékeit az USA-ban. A társaság szerint azonban küszöbön áll a megállapodás, emellett pedig hosszú távra 20 százalékos bevételnövekedéssel számolnak. Ezt a két papírt tehát a szakértők szerint a jelenlegi árfolyamon érdemes lehet venni. De mi van a többi részvénnyel?

Sok társaság nincs olyan, akár irigyelhetőnek is nevezhető helyzetben, mint a Sun vagy a RIM. A nyomtatókat gyártó Lexmark vagy a személyi számítógép-gyártó Gateway például nagyon árfolyamérzékeny szektorban van (a befektetők nem felejtették el a dotcomlufi következtében kialakult helyzetet), és mindketten komoly problémák elé néznek. Az elemzők csökkentették mindkét társaság eredmény-előrejelzését, emellett pedig szorongatja őket a konkurencia.

A Lexmark orra alá számos ázsiai nyomtatógyártó és a Hewlett-Packard töri a borsot, míg a Gateway a HP és a Dell ellen folytat elkeseredett harcot. Egyes elemzők, például a Henssler Equity alapkezelője, Ted Parish szerint ezektől a részvényektől jobb, ha távol tartja magát a befektető, és inkább marad az olyan unalmas, de stabil papírok mellett, mint a Microsoft, a Dell vagy az Intel. Mégsem mondható, hogy a Gateway vagy a Lexmark lenne a legrosszabb helyzetben: nagy eladási hullám következett be az olyan elektronikai beszállítók körében, mint a Flextronics, a Solectron, a Celestia vagy a Sanmica-SCI. Az előbbi három társaság részvényeinek árfolyama az idén 30 százalékkal esett, míg az utóbbi papírjai óriási, 60 százalékos zuhanást szenvedtek el. Az elmúlt három hónapban az elemzők csökkentették mind a négy cég nyereségprognózisát.

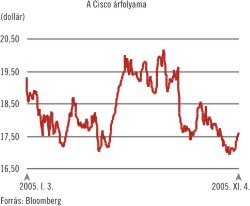

Nincsenek azonban egyedül a vesztesek utcájában: az Agere Systems 28 százalékos, a Ciena 30 százalékos, az Applied Micro Circuits 38 százalékos árfolyamesést szenvedett el idén, míg a PMC-Sierra papírjai 42 százalékot vesztettek értékükből. Az elemzők továbbra is óvatosan fogalmaznak, ha tech-papírokról van szó, és gyakorlatilag mind kitartanak amellett, hogy érdemesebb az eddig többé-kevésbé stabil blue chipekre tenni. Amennyiben ugyanis tévednek, az olyan papírok, mint az Applied Materials, a Cisco Systems vagy az Oracle nem vesztenek értékükből - ha azonban bejön a papírforma, akkor akár 20 százalékos nyereséget is el lehet könyvelni.

Nincsenek azonban egyedül a vesztesek utcájában: az Agere Systems 28 százalékos, a Ciena 30 százalékos, az Applied Micro Circuits 38 százalékos árfolyamesést szenvedett el idén, míg a PMC-Sierra papírjai 42 százalékot vesztettek értékükből. Az elemzők továbbra is óvatosan fogalmaznak, ha tech-papírokról van szó, és gyakorlatilag mind kitartanak amellett, hogy érdemesebb az eddig többé-kevésbé stabil blue chipekre tenni. Amennyiben ugyanis tévednek, az olyan papírok, mint az Applied Materials, a Cisco Systems vagy az Oracle nem vesztenek értékükből - ha azonban bejön a papírforma, akkor akár 20 százalékos nyereséget is el lehet könyvelni.

Ezzel persze lehet vitatkozni, a small-cap indexekre esküdők meg is teszik, csakúgy, mint a kockázatot kedvelők: számukra tovább is nyitva áll az út, hogy a fenti, idén eddig komoly veszteséget elkönyvelők közül válogassanak, a gyors duplázás reményében. Nem árt azonban nagyon odafigyelni, mert a duplázás lehetősége mellett ott van a nullázódás hasonlóan nagy esélye is.

Egy friss elemzés szerint ennek ellenére csak óvatosan szabad a papírok vételén gondolkodni, s inkább a nagy cégek részvényeit kell kimazsolázni a szektorból, igaz, itt a kisebb kockázat kisebb profittal kecsegtet. Érdekes kép tárul annak szeme elé, aki a tengerentúli tech-papírok között körülnéz: a múlt heti szép Nasdaq-növekedéshez képest a technológiai társaságok papírjainak zöme alig mutatja az élet jeleit. Kérdés, hogy van-e, ami optimizmusra ad okot, vagy marad a jelenlegi, nem éppen csúcsnak mondható teljesítmény.

Az év eddigi része nem volt éppen jónak mondható a tech-papírok számára: ha az S&P 500-ban jegyzett 78 IT-cég részvényeit nézzük, akkor átlagosan 5 százalékos veszteséget láthatunk. Ez persze nem véres veszteség, de nem is éppen kecsegtető helyzet. A CNN Money elemzője, Paul R. La Monica szerint azonban egyes papíroknak, így például a Sun Microsystems és a Research in Motion részvényeinek jövőre komoly esélye van a pozitív fordulatra.

A Sun Microsystems esetében egyértelműen pozitív jelek mutatkoznak: egyre jobbak az eladások, elsősorban az új szoftvereknek és a szerverek iránt mutatkozó növekvő keresletnek köszönhetően. Az sem elhanyagolható, hogy a társaság igen érdekesnek mondható stratégiai partnerségre lépett a Google-lal - persze manapság minden érdekes, ami a Google-lal kapcsolatba hozható. A Sun előrejelzései is jók: a 2006-2007-es pénzügyi évre hónapról hónapra növelte bevételprognózisát. A Research in Motion (RIM) is hasonlóan jó képet mutat: bár a BlackBerry készülékek gyártójának részvényárfolyama eddig mintegy 30 százalékkal zuhant egy jogi csatározás miatt, a bírósági vita végéhez közeledve éles fordulat következhet be. A társaság egy magánkézben lévő holdinggal, az NTP-vel zördült össze. 2002-ben még úgy nézett ki, hogy az NTP lesz a nyertes, amikor egy bírósági döntés következtében úgy festett a helyzet, hogy a RIM nem értékesítheti majd készülékeit az USA-ban. A társaság szerint azonban küszöbön áll a megállapodás, emellett pedig hosszú távra 20 százalékos bevételnövekedéssel számolnak. Ezt a két papírt tehát a szakértők szerint a jelenlegi árfolyamon érdemes lehet venni. De mi van a többi részvénnyel?

Sok társaság nincs olyan, akár irigyelhetőnek is nevezhető helyzetben, mint a Sun vagy a RIM. A nyomtatókat gyártó Lexmark vagy a személyi számítógép-gyártó Gateway például nagyon árfolyamérzékeny szektorban van (a befektetők nem felejtették el a dotcomlufi következtében kialakult helyzetet), és mindketten komoly problémák elé néznek. Az elemzők csökkentették mindkét társaság eredmény-előrejelzését, emellett pedig szorongatja őket a konkurencia.

A Lexmark orra alá számos ázsiai nyomtatógyártó és a Hewlett-Packard töri a borsot, míg a Gateway a HP és a Dell ellen folytat elkeseredett harcot. Egyes elemzők, például a Henssler Equity alapkezelője, Ted Parish szerint ezektől a részvényektől jobb, ha távol tartja magát a befektető, és inkább marad az olyan unalmas, de stabil papírok mellett, mint a Microsoft, a Dell vagy az Intel. Mégsem mondható, hogy a Gateway vagy a Lexmark lenne a legrosszabb helyzetben: nagy eladási hullám következett be az olyan elektronikai beszállítók körében, mint a Flextronics, a Solectron, a Celestia vagy a Sanmica-SCI. Az előbbi három társaság részvényeinek árfolyama az idén 30 százalékkal esett, míg az utóbbi papírjai óriási, 60 százalékos zuhanást szenvedtek el. Az elmúlt három hónapban az elemzők csökkentették mind a négy cég nyereségprognózisát.

Nincsenek azonban egyedül a vesztesek utcájában: az Agere Systems 28 százalékos, a Ciena 30 százalékos, az Applied Micro Circuits 38 százalékos árfolyamesést szenvedett el idén, míg a PMC-Sierra papírjai 42 százalékot vesztettek értékükből. Az elemzők továbbra is óvatosan fogalmaznak, ha tech-papírokról van szó, és gyakorlatilag mind kitartanak amellett, hogy érdemesebb az eddig többé-kevésbé stabil blue chipekre tenni. Amennyiben ugyanis tévednek, az olyan papírok, mint az Applied Materials, a Cisco Systems vagy az Oracle nem vesztenek értékükből - ha azonban bejön a papírforma, akkor akár 20 százalékos nyereséget is el lehet könyvelni. Ezzel persze lehet vitatkozni, a small-cap indexekre esküdők meg is teszik, csakúgy, mint a kockázatot kedvelők: számukra tovább is nyitva áll az út, hogy a fenti, idén eddig komoly veszteséget elkönyvelők közül válogassanak, a gyors duplázás reményében. Nem árt azonban nagyon odafigyelni, mert a duplázás lehetősége mellett ott van a nullázódás hasonlóan nagy esélye is.