SG.hu·

Nem sokáig marad az ingyenes kiszállítás az online boltokból

2016-ban mintegy 30 milliószor vásároltunk terméket online, melynek 69%-át külső logisztikai cég juttatta célba, ráadásul a kézbesítési díjat nekünk, vevőknek sokszor egyáltalán nem kellett fizetnünk. Azonban ez az idilli állapot a logisztikai cégek és kereskedők részéről is áldozatokkal járt, így idén vélhetően már újra magasabb értékben kell vásárolnunk, ha ingyenes szállításra vágyunk - derül ki a GKI Digital és az Árukereső.hu közös, Online Kiskereskedelmi Index felméréséből, melynek középpontjában az e-kereskedelmi logisztika állt.

A kutatásban részt vett e-kereskedők mindegyike egyetért abban, hogy a vevőkért folytatott verseny egyik legfontosabb frontvonala a logisztika, és minél többféle kézbesítési mód kerül kiajánlásra, annál nagyobb lesz a vevők elégedettsége. Ennek köszönhetően 2016-ban a hagyományos házhoz szállítás mellett minden más kézbesítési mód elérhetősége (kiajánlottsága) is nőtt. Bár a hazai e-kereskedők számára rendelkezésre álló logisztikai paletta évről évre újabb szereplőkkel bővül, a komplex megoldások és a koncentrált kereskedői piac miatt, egyre nagyobbá válik a szakadék a legnagyobb logisztikai szereplők mögött.

Ráadásul, ahogy a legnagyobb logisztikai cégek portfólió- és szolgáltatásbővítése kihat a konkurensek döntéseire, úgy a legnagyobb e-kereskedők stratégiai lépései is alapjaiban formálják a vásárlók átvételi preferenciáit, ezáltal követő magatartásra késztetve magukat a logisztikai partnereket is. Ennek a folyamatnak 2016-ban egy nyertese volt: a vevő - aki csupán azt látta, hogy sokszor értékhatártól függetlenül ingyenes kézbesítéssel kérhette rendelését akár házhoz is.

A házhozszállítási piac tavalyi erősödése mögött tehát elsősorban az ingyenes szállítás elterjedése állt, ami a kereskedők piacszerzési törekvéseinek egyik legfontosabb fegyverévé vált. A legnagyobb e-kereskedők ugyanis szinte egész évben értékhatár nélküli ingyenes kézbesítéssel hirdették akcióikat. A szállítás tekintetében így az árérzékeny fogyasztók tömegeit terelte - a normál körülmények között olcsóbb - átadópontokról az ingyenesen kínált házhoz szállítás irányába, miközben az átadópontokra csak azok kérték rendeléseiket, akik a pontok tényleges előnyeit akarták kihasználni (pl.: mert útba esik, vagy mert jobban tervezhető az átvétel időpontja). Az ingyenes szállítások tömeges terjedése ráadásul hatással volt a vásárlók fizetési szokásaira is, ugyanis - szintén a korábbi évek trendjeivel ellentétben - a készpénzes utánvét súlya újra növekedésnek indult.

Az ingyenesség azonban egyszerre áldás és átok is, ugyanis hatására rendszerint minden kereskedőnél nagy mértékben diverzifikálódik a feladott csomagok méret, súly és csomagérték szerinti különbség alapján is. Továbbá, az értéklimithez kötött ingyenesség hiányában jelentősen megugrik azoknak a csomagoknak a száma, melyek méretük és értékük szerint is kis csomagnak tekinthetőek (jellemzően 3000 Ft alatti értékben). Ezeken a rendeléseken viszont a kereskedők se tudnak akkora árrést realizálni, ami fedezné a szállítás tényleges költségeit. Normál körülmények között - amennyiben nem a piacszerzés az elsődleges cél - ez alatt az értékhatár alatt semmiképp sem tud rentábilis lenni az ingyenes kiszállítás a boltok számára.

Bár a vevők ebből keveset érzékelnek - a kiszállítás árazása több, jellemzően sávosan árazott tétel együtteséből tevődik össze (alapdíj, e-útdíj, üzemanyagfelár, utánvét kezelési díj, értesítési és módosítási szolgáltatások díjai stb.). Emiatt a szállítási módok vevői árait a kereskedők úgy állapítják meg, hogy jellemző csomagméretekkel és átlagos kosárértékekkel számolnak. Utóbbi mértékét - azaz a kosárértéket - értékhatárhoz kötött ingyenességgel mesterségesen is lehet terelni, biztosítva ezzel a viszonylag stabil szállítási díjat. A vevői irányba kommunikált ingyenesség hatására ez a tervezhetőség nagy mértékben romlik.

Az ingyenes szállítások melletti folyamatos akciók és készletkisöprések eredményeként bár megugrott a teljes piac tranzakciószáma, azonban ez a folyamat egy fenntarthatatlan pályára is állította a piacot: A kiélezett logisztikai verseny révén a szolgáltatók folyamatosan bővíteni kényszerültek az általuk kínált megoldásokat és a minőségre fókuszálva értéknövelt szolgáltatásaikkal meneteltek előre (időablakos kiszállítás, helyszíni bankkártyás fizetés, futár elérhetőségének megadása, online címmódosítás stb.), azonban ez jelentősen növelte az ő költségeiket is.

A boltok oldalán ugyanakkor az ingyenesség és az akciózási kényszer miatt ezek a többlet költségek sokáig nem jelenhettek meg a szállítási díjakban.

A fenti folyamatok eredményeképp kialakult egy olyan online vásárlói környezet, ahol a vásárlók széleskörű és magas minőségű szolgáltatást várnak el, mindezt ingyenes szállítással és nagymértékű leárazásokkal.

A kereskedők pedig jelentősen csökkentett árrés mellett az átvállalt szállítási költséggel már nyereségességüket kockáztatják.

Ráadásul az ingyenességi példát sok kereskedő nem tudta követni az anyagi és árazási okok miatt, így az ő piaci pozíciójuk megtartása még nehezebbé vált. A kiszolgáló logisztikai szektor pedig a fentiek miatt korlátozott áremelési lehetőségek mellett, pusztán versenyképességének és ügyfél-bázisának megőrzése céljából is kénytelen volt az elvárt fejlesztések megvalósítására.

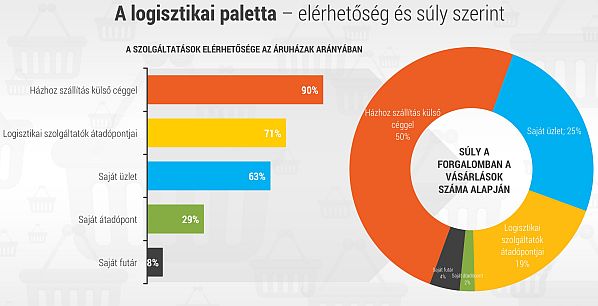

2016 során a webáruházak átalakult magatartása jelentős hatással bírt az egyes kiszállítási és átvételi megoldások igénybevételének súlyára is. Miközben az árérzékeny vásárlók átterelődése következtében az egy évvel korábbi 44%-ról 50%-ra emelkedett a házhoz szállítás aránya a vásárlásokon belül, addig az átadóponti átvételek aránya 21%-ról 19% alá süllyedt. Az aránybeli csökkenés csomagszám tekintetében valójában stagnálást jelent 2015-höz képest, azonban az ingyenesség hatását jól jelzi, hogy szinte a teljes növekedési potenciál a házhoz szállítás irányába terelődött a tranzakciók számának tekintetében.

Miközben a saját bolti átvételek súlya is csökkent a vásárlásszámon belül, addig - főként az FMCG szektor dinamikus fejlődésének eredményeképp - 4% fölé emelkedett a saját futáros kiszállítások súlya.

2016-ban a 30 millió online rendelésből 4,6 milliót átvevőponton vettek át a vevők. 2009-ben a Pick Pack Pont hálózattal útnak indult kézbesítési mód ma már különálló piacnak tekinthető és 7 szereplő mintegy 4000 átadópontja verseng a vevők kegyeiért. A különféle pont-típusok között rendelési szám tekintetében egyre komolyabb szerep jut a csomagautomatáknak is, ráadásul a csomagküldés ezeknél a termináloknál oda-vissza megoldott, így a szereplők komoly figyelmet fordítanak a C2C szegmens kiszolgálására is.

A tavalyi év utolsó hónapjaiban drasztikusan megnövekedett házhozszállítási csomagszám komoly kihívás elé állította a logisztikai cégeket, egyúttal tovább növelte a szakadékot a kis és nagy szereplők közt. Az OKI kutatásban részt vett kereskedők tranzakciós számai alapján, 2016-ban a legtöbb csomagot a GLS kézbesítette házhoz, őt követte az MPL és a DPD. Átadópontok terén a stagnáló csomagszám ellenére továbbra is a Pick Pack Pontokra került a legtöbb csomag.

A kézbesített volumenek mellett a kereskedők egyéni tapasztalataik alapján is értékelték partnereiket. Az 1 és 5 közötti osztályzatok átlagaként létrejött logisztikai sorrend némileg más sorrendet tükröz, ami már egyenes következménye annak, hogy melyik cég milyen évvégi szezont tudhat maga mögött.

Az idei évben ugyanakkor már úgy látszik, hogy vége lehet a korlátlan ingyenességnek, hiszen egyre több nagy szereplőnél jelenik meg ismét az értékhatárhoz kötött kiszállítási díj. Az "átállás" minden érintettnél átmenetileg a rendelési szám csökkenéséhez vezetett, ráadásul a kieső forgalom nem terelődött át más szereplőköz, így összességében kijelenthető, hogy a piac 2017 első negyedévében növekedési potenciált vesztett. Ez a visszaesés az OKI index értékben is tetten érhető, mely 2014 óta nem volt ilyen alacsony.

A jövőt illetően, a kereskedők azonban többségében továbbra is bizakodók, véleményük szerint az év későbbi időszakára várhatóan normalizálódik majd a piac. Emellett 2017 első negyedévében már olyan új tételek is terhelik a vásárlókat, mint például az utánvétdíj, melyek eddig szélesebb körben ismeretlenek voltak a hazai online vásárlók számára. Ez utóbbi szerepe többes: általa fedezhetőbbé válnak a megemelkedett logisztikai költségek;

a vásárlókat mesterségesen tereli az előre fizetés irányába;

és javíthatja a kereskedők 2016-ban végletekig feszített likviditási mutatóit is, mivel a hamarabb beérkező bevételek mellett az előre fizetett rendelések esetében a lemondások / elállások aránya is rendre jobb.

A kutatásban részt vett e-kereskedők mindegyike egyetért abban, hogy a vevőkért folytatott verseny egyik legfontosabb frontvonala a logisztika, és minél többféle kézbesítési mód kerül kiajánlásra, annál nagyobb lesz a vevők elégedettsége. Ennek köszönhetően 2016-ban a hagyományos házhoz szállítás mellett minden más kézbesítési mód elérhetősége (kiajánlottsága) is nőtt. Bár a hazai e-kereskedők számára rendelkezésre álló logisztikai paletta évről évre újabb szereplőkkel bővül, a komplex megoldások és a koncentrált kereskedői piac miatt, egyre nagyobbá válik a szakadék a legnagyobb logisztikai szereplők mögött.

Ráadásul, ahogy a legnagyobb logisztikai cégek portfólió- és szolgáltatásbővítése kihat a konkurensek döntéseire, úgy a legnagyobb e-kereskedők stratégiai lépései is alapjaiban formálják a vásárlók átvételi preferenciáit, ezáltal követő magatartásra késztetve magukat a logisztikai partnereket is. Ennek a folyamatnak 2016-ban egy nyertese volt: a vevő - aki csupán azt látta, hogy sokszor értékhatártól függetlenül ingyenes kézbesítéssel kérhette rendelését akár házhoz is.

A házhozszállítási piac tavalyi erősödése mögött tehát elsősorban az ingyenes szállítás elterjedése állt, ami a kereskedők piacszerzési törekvéseinek egyik legfontosabb fegyverévé vált. A legnagyobb e-kereskedők ugyanis szinte egész évben értékhatár nélküli ingyenes kézbesítéssel hirdették akcióikat. A szállítás tekintetében így az árérzékeny fogyasztók tömegeit terelte - a normál körülmények között olcsóbb - átadópontokról az ingyenesen kínált házhoz szállítás irányába, miközben az átadópontokra csak azok kérték rendeléseiket, akik a pontok tényleges előnyeit akarták kihasználni (pl.: mert útba esik, vagy mert jobban tervezhető az átvétel időpontja). Az ingyenes szállítások tömeges terjedése ráadásul hatással volt a vásárlók fizetési szokásaira is, ugyanis - szintén a korábbi évek trendjeivel ellentétben - a készpénzes utánvét súlya újra növekedésnek indult.

Az ingyenesség azonban egyszerre áldás és átok is, ugyanis hatására rendszerint minden kereskedőnél nagy mértékben diverzifikálódik a feladott csomagok méret, súly és csomagérték szerinti különbség alapján is. Továbbá, az értéklimithez kötött ingyenesség hiányában jelentősen megugrik azoknak a csomagoknak a száma, melyek méretük és értékük szerint is kis csomagnak tekinthetőek (jellemzően 3000 Ft alatti értékben). Ezeken a rendeléseken viszont a kereskedők se tudnak akkora árrést realizálni, ami fedezné a szállítás tényleges költségeit. Normál körülmények között - amennyiben nem a piacszerzés az elsődleges cél - ez alatt az értékhatár alatt semmiképp sem tud rentábilis lenni az ingyenes kiszállítás a boltok számára.

Bár a vevők ebből keveset érzékelnek - a kiszállítás árazása több, jellemzően sávosan árazott tétel együtteséből tevődik össze (alapdíj, e-útdíj, üzemanyagfelár, utánvét kezelési díj, értesítési és módosítási szolgáltatások díjai stb.). Emiatt a szállítási módok vevői árait a kereskedők úgy állapítják meg, hogy jellemző csomagméretekkel és átlagos kosárértékekkel számolnak. Utóbbi mértékét - azaz a kosárértéket - értékhatárhoz kötött ingyenességgel mesterségesen is lehet terelni, biztosítva ezzel a viszonylag stabil szállítási díjat. A vevői irányba kommunikált ingyenesség hatására ez a tervezhetőség nagy mértékben romlik.

Az ingyenes szállítások melletti folyamatos akciók és készletkisöprések eredményeként bár megugrott a teljes piac tranzakciószáma, azonban ez a folyamat egy fenntarthatatlan pályára is állította a piacot:

Ráadásul az ingyenességi példát sok kereskedő nem tudta követni az anyagi és árazási okok miatt, így az ő piaci pozíciójuk megtartása még nehezebbé vált. A kiszolgáló logisztikai szektor pedig a fentiek miatt korlátozott áremelési lehetőségek mellett, pusztán versenyképességének és ügyfél-bázisának megőrzése céljából is kénytelen volt az elvárt fejlesztések megvalósítására.

2016 során a webáruházak átalakult magatartása jelentős hatással bírt az egyes kiszállítási és átvételi megoldások igénybevételének súlyára is. Miközben az árérzékeny vásárlók átterelődése következtében az egy évvel korábbi 44%-ról 50%-ra emelkedett a házhoz szállítás aránya a vásárlásokon belül, addig az átadóponti átvételek aránya 21%-ról 19% alá süllyedt. Az aránybeli csökkenés csomagszám tekintetében valójában stagnálást jelent 2015-höz képest, azonban az ingyenesség hatását jól jelzi, hogy szinte a teljes növekedési potenciál a házhoz szállítás irányába terelődött a tranzakciók számának tekintetében.

Miközben a saját bolti átvételek súlya is csökkent a vásárlásszámon belül, addig - főként az FMCG szektor dinamikus fejlődésének eredményeképp - 4% fölé emelkedett a saját futáros kiszállítások súlya.

2016-ban a 30 millió online rendelésből 4,6 milliót átvevőponton vettek át a vevők. 2009-ben a Pick Pack Pont hálózattal útnak indult kézbesítési mód ma már különálló piacnak tekinthető és 7 szereplő mintegy 4000 átadópontja verseng a vevők kegyeiért. A különféle pont-típusok között rendelési szám tekintetében egyre komolyabb szerep jut a csomagautomatáknak is, ráadásul a csomagküldés ezeknél a termináloknál oda-vissza megoldott, így a szereplők komoly figyelmet fordítanak a C2C szegmens kiszolgálására is.

A tavalyi év utolsó hónapjaiban drasztikusan megnövekedett házhozszállítási csomagszám komoly kihívás elé állította a logisztikai cégeket, egyúttal tovább növelte a szakadékot a kis és nagy szereplők közt. Az OKI kutatásban részt vett kereskedők tranzakciós számai alapján, 2016-ban a legtöbb csomagot a GLS kézbesítette házhoz, őt követte az MPL és a DPD. Átadópontok terén a stagnáló csomagszám ellenére továbbra is a Pick Pack Pontokra került a legtöbb csomag.

A kézbesített volumenek mellett a kereskedők egyéni tapasztalataik alapján is értékelték partnereiket. Az 1 és 5 közötti osztályzatok átlagaként létrejött logisztikai sorrend némileg más sorrendet tükröz, ami már egyenes következménye annak, hogy melyik cég milyen évvégi szezont tudhat maga mögött.

Az idei évben ugyanakkor már úgy látszik, hogy vége lehet a korlátlan ingyenességnek, hiszen egyre több nagy szereplőnél jelenik meg ismét az értékhatárhoz kötött kiszállítási díj. Az "átállás" minden érintettnél átmenetileg a rendelési szám csökkenéséhez vezetett, ráadásul a kieső forgalom nem terelődött át más szereplőköz, így összességében kijelenthető, hogy a piac 2017 első negyedévében növekedési potenciált vesztett. Ez a visszaesés az OKI index értékben is tetten érhető, mely 2014 óta nem volt ilyen alacsony.

A jövőt illetően, a kereskedők azonban többségében továbbra is bizakodók, véleményük szerint az év későbbi időszakára várhatóan normalizálódik majd a piac. Emellett 2017 első negyedévében már olyan új tételek is terhelik a vásárlókat, mint például az utánvétdíj, melyek eddig szélesebb körben ismeretlenek voltak a hazai online vásárlók számára. Ez utóbbi szerepe többes: