SG.hu·

Már nem az Nvidia a Wall Street kedvence, a befektetők a memóriachipek felé fordultak

Miután kevesebb mint két hónap alatt hozzávetőleg 1 ezermilliárd dollárnyi piaci értéket veszített, az Nvidia részvényei olcsóbbá váltak, mint bármikor a mesterséges intelligencia fellendülése előtt, amely korábban az egekbe repítette az árfolyamot.

A vállalat grafikus processzorai, vagyis GPU-i továbbra is uralják a mesterséges intelligenciát kiszolgáló adatközpontok piacát. A részvény azonban 16 százalékot esett azóta, hogy május 14-én történelmi csúcsot ért el, mivel a befektetők átrendezték MI-befektetéseiket, és az Nvidia helyett egyre inkább a rivális félvezetőgyártók, különösen a memóriachipeket készítő vállalatok felé fordultak. A Wall Street egykori kedvencének számító Nvidia jelenleg a következő tizenkét hónapra várt nyereség 18-szorosán forog. Legutóbb 2019 elején volt ilyen alacsony az értékeltsége. Jól mutatja a változás mértékét, hogy a korábbi piacvezető ma már olcsóbb, mint az S&P 500 index, amely több mint 20-szoros előremutató eredményszorzón forog, illetve a technológiai vállalatokat tömörítő Nasdaq 100 index, amelynek mutatója közel 23.

Az Nvidia csökkenő értékeltsége nem a vállalat kilátásainak romlását tükrözi. Éppen ellenkezőleg: a Wall Street elemzői az elmúlt hónapokban folyamatosan emelték a következő negyedévekre vonatkozó profitvárakozásaikat. Az eladási hullám inkább azt jelzi, hogy a MI-befektetések súlypontja más területekre helyeződik át, például a memória- és háttértárgyártók, köztük a Micron Technology részvényeire. Még az Nvidia közvetlen riválisai, az AMD és az Intel részvényei is megduplázódtak vagy akár megháromszorozódtak az idén. "Megváltozott a piaci hangulat" - mondta Michael Bailey, a Fulton Breakefield Broenniman kutatási igazgatója. "Most azok a vállalatok kerülnek reflektorfénybe, amelyekkel szemben korábban nagyon alacsonyak voltak az elvárások. Ilyen például a Micron."

Az Nvidia részvényeinek árfolyama az elmúlt egy évben

Randy Hare, a Huntington Bank részvényelemzési igazgatója szerint az Nvidia jelenlegi árfolyama alulértékeltnek tekinthető, különösen annak fényében, hogy bevételnövekedése és nyereségtermelő képessége rendkívül stabilnak bizonyult. "A részvények hosszú távon a nyereséget követik" - mondta Hare, aki arra számít, hogy az Nvidia árfolyama a következő hónapokban ismét emelkedésnek indul. "Ez egy következetesen jól teljesítő vállalat."

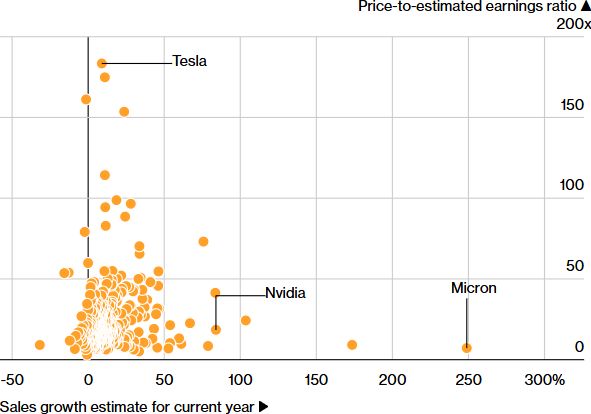

Miután a GPU-k iránti robbanásszerű kereslet hatására az Nvidia részvényei 2022 vége és 2025 között több mint 1100 százalékkal emelkedtek, az árfolyam most megtorpant. 2026-ban eddig mindössze 5,6 százalékos pluszban jár, miközben az S&P 500 9,6 százalékot, a Nasdaq 100 pedig 16 százalékot emelkedett. Ezzel párhuzamosan a Philadelphia Stock Exchange Semiconductor Index 74 százalékot ugrott, és 2003 óta a legerősebb éves teljesítménye felé tart. A félvezetőindex emelkedését a Micron vezeti, amely a nagy sávszélességű memóriachipek árának robbanásszerű növekedéséből profitál. A vállalat részvényei 2026-ban eddig 229 százalékkal emelkedtek, miután 2025-ben már 239 százalékos növekedéssel szintén az élre kerültek. Ezzel szemben az Nvidia a 30 félvezetőipari vállalatot tömörítő index harmadik leggyengébben teljesítő részvénye lett. 2024-ben még a második legjobban teljesítő papír volt, tavaly pedig a mezőny közepén helyezkedett el.

Jelenleg ez a verseny - nemcsak az AMD és az Intel részéről, hanem az Nvidia legnagyobb ügyfelei, például az Alphabet és az Amazon részéről is, amelyek egyre inkább saját fejlesztésű chipeket vetnek be - az egyik legfontosabb tényező, amely fékezi az Nvidia részvényárfolyamát. A vállalat piaci részesedése ugyanakkor alig csökkent, mivel az új adatközpontok építéséhez szükséges berendezések iránt továbbra is rendkívül erős a kereslet. 2025 végén az Nvidia a szerverekbe szánt GPU-k piacának 97 százalékát birtokolta, szemben az egy évvel korábbi 95 százalékkal.

A memória vált az adatközpontok új szűk keresztmetszetévé, és jelenleg ez számít a legforróbb MI-befektetési területnek. Ennek alapvető oka egyszerű: a GPU-hiány, amely tavaly még komoly problémának tűnt, valamelyest enyhült. Ugyanakkor az adatközpontoknak minden rendelkezésre álló memóriára szükségük van. Azok számára, akik értékelik az Nvidia technológiai eredményeit, ez némileg kiábrándító lehet. Az Nvidia felemelkedése mögött valóban lenyűgöző mérnöki teljesítmény áll. A CUDA programozási platform fejlesztése tette az Nvidia GPU-it a MI-kutatások alapértelmezett hardverévé, miközben a vállalat olyan ütemben gyorsította fel a GPU-k fejlesztését, amelyet korábban kevesen tartottak lehetségesnek. Az Nvidia sikere olyan történet, amelyről egész könyveket lehet írni, maga a GPU pedig az emberiség által valaha megalkotott egyik legösszetettebb technológiai eszköz.

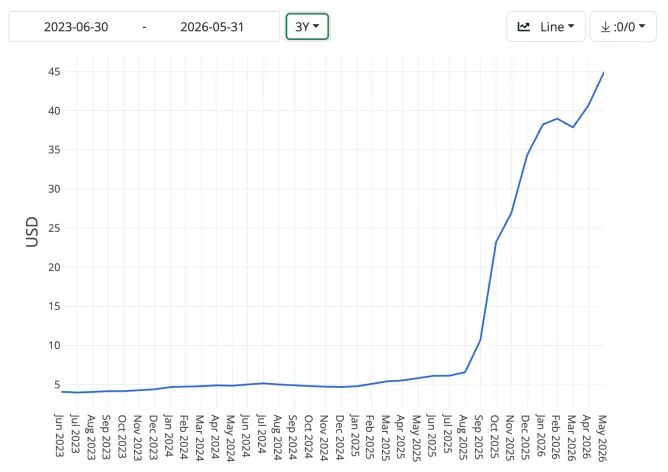

A Micronhoz hasonló memóriagyártók története ezzel szemben jóval egyszerűbb. Nagy sávszélességű memóriachipeket gyártanak, amelyek arra szolgálnak, hogy a lehető leggyorsabban mozgassák az adatokat a processzorok és a memória között. Ezek a termékek húsz éve fokozatos fejlődésen mennek keresztül. Maga a technológia és a gyártók sem változtak jelentősen, de az általuk nyújtott szolgáltatás hirtelen rendkívül értékessé vált. Mivel a kereslet gyorsabban nő, mint ahogy a kínálat bővíthető lenne, az elmúlt egy évben tízszeresére tudták emelni áraikat. A Datatrack adatai alapján a DRAM azonnali piaci ára - vagyis az a piaci ár, amelyet a vásárlók a szabadpiacon fizetnek a chipekért a hosszú távú szerződéses árak helyett - egy éve meredeken emelkedik.

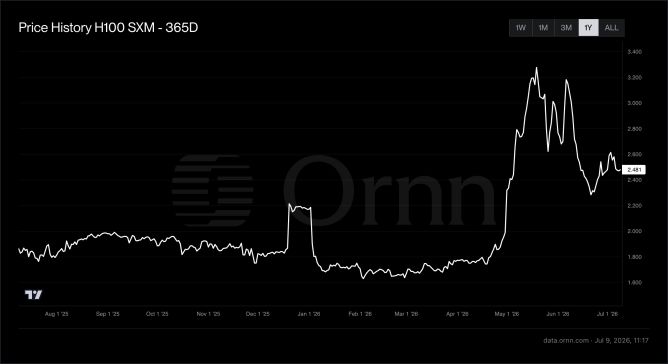

Aki csak ezt a grafikont látná, könnyen azt hihetné, hogy 2025 nyarán valamilyen forradalmi technológiai áttörés történt. Valójában azonban nem erről van szó. Az iparág egyszerűen súlyosan alábecsülte, hogy az adatközpontok kiépítéséhez mekkora memóriakapacitásra lesz szükség. Ezzel szemben az Ornn számítási piacterének adatai szerint az Nvidia H100 GPU-k óránkénti bérleti díja az elmúlt évben folyamatosan csökkent. Csakúgy, mint az Nvidia részvényárfolyamánál, itt is májusban látható a csúcs - körülbelül 3,20 dollár óránként -, amelyet fokozatos visszaesés követett.

Akár tetszik, akár nem, az Nvidia vállalati értéke szorosan összefügg a számítási kapacitás árával, ez az ár pedig jelenleg csökken. A Micron és társai ezzel szemben a DRAM árától függenek, amely továbbra is folyamatosan emelkedik. Amikor az Ornn társalapítóját és technológiai igazgatóját, Wayne Nelmst arról kérdezték, mi okozza ezt az eltérést, úgy fogalmazott, hogy alapvetően a kereslet és a kínálat törvényei működnek. A Google, az Amazon, a Microsoft, sőt még az OpenAI is saját fejlesztésű processzorokat vezetett be annak érdekében, hogy csökkentse függőségét az Nvidiától. Ezek a chipek ugyan nem feltétlenül érik el az Nvidia legújabb megoldásainak teljesítményét, de elegendően jók ahhoz, hogy lefelé nyomják a számítási kapacitás árát.

"Egyre több GPU- és gyorsítóchip-gyártó jelenik meg a piacon. Mindenki saját félvezetőt szeretne fejleszteni, de senki sem gyárt saját DRAM memóriát. Amíg nem történik jelentős technológiai áttörés a HBM területén, nem változnak meg érdemben a kereslet és a kínálat viszonyai, vagy nem jelenik meg új szereplő a memóriapiacon, addig szerintem nagyjából az marad a helyzet, amit ma látunk." - mondta Wayne Nelms. Ez az állapot az Nvidia számára meglehetősen frusztráló, és nagyrészt éppen saját sikerének következménye. Miután bebizonyította, milyen óriási értéket képvisel a számítási kapacitás, a vállalat egy olyan piac középpontjában találta magát, amelyen mindenki részt akar venni. Eközben egyszerűbb technológiák és kevésbé látványos vállalatok gazdagodnak meg a háttérben.

A vállalat grafikus processzorai, vagyis GPU-i továbbra is uralják a mesterséges intelligenciát kiszolgáló adatközpontok piacát. A részvény azonban 16 százalékot esett azóta, hogy május 14-én történelmi csúcsot ért el, mivel a befektetők átrendezték MI-befektetéseiket, és az Nvidia helyett egyre inkább a rivális félvezetőgyártók, különösen a memóriachipeket készítő vállalatok felé fordultak. A Wall Street egykori kedvencének számító Nvidia jelenleg a következő tizenkét hónapra várt nyereség 18-szorosán forog. Legutóbb 2019 elején volt ilyen alacsony az értékeltsége. Jól mutatja a változás mértékét, hogy a korábbi piacvezető ma már olcsóbb, mint az S&P 500 index, amely több mint 20-szoros előremutató eredményszorzón forog, illetve a technológiai vállalatokat tömörítő Nasdaq 100 index, amelynek mutatója közel 23.

Az Nvidia csökkenő értékeltsége nem a vállalat kilátásainak romlását tükrözi. Éppen ellenkezőleg: a Wall Street elemzői az elmúlt hónapokban folyamatosan emelték a következő negyedévekre vonatkozó profitvárakozásaikat. Az eladási hullám inkább azt jelzi, hogy a MI-befektetések súlypontja más területekre helyeződik át, például a memória- és háttértárgyártók, köztük a Micron Technology részvényeire. Még az Nvidia közvetlen riválisai, az AMD és az Intel részvényei is megduplázódtak vagy akár megháromszorozódtak az idén. "Megváltozott a piaci hangulat" - mondta Michael Bailey, a Fulton Breakefield Broenniman kutatási igazgatója. "Most azok a vállalatok kerülnek reflektorfénybe, amelyekkel szemben korábban nagyon alacsonyak voltak az elvárások. Ilyen például a Micron."

Az Nvidia részvényeinek árfolyama az elmúlt egy évben

Randy Hare, a Huntington Bank részvényelemzési igazgatója szerint az Nvidia jelenlegi árfolyama alulértékeltnek tekinthető, különösen annak fényében, hogy bevételnövekedése és nyereségtermelő képessége rendkívül stabilnak bizonyult. "A részvények hosszú távon a nyereséget követik" - mondta Hare, aki arra számít, hogy az Nvidia árfolyama a következő hónapokban ismét emelkedésnek indul. "Ez egy következetesen jól teljesítő vállalat."

Miután a GPU-k iránti robbanásszerű kereslet hatására az Nvidia részvényei 2022 vége és 2025 között több mint 1100 százalékkal emelkedtek, az árfolyam most megtorpant. 2026-ban eddig mindössze 5,6 százalékos pluszban jár, miközben az S&P 500 9,6 százalékot, a Nasdaq 100 pedig 16 százalékot emelkedett. Ezzel párhuzamosan a Philadelphia Stock Exchange Semiconductor Index 74 százalékot ugrott, és 2003 óta a legerősebb éves teljesítménye felé tart. A félvezetőindex emelkedését a Micron vezeti, amely a nagy sávszélességű memóriachipek árának robbanásszerű növekedéséből profitál. A vállalat részvényei 2026-ban eddig 229 százalékkal emelkedtek, miután 2025-ben már 239 százalékos növekedéssel szintén az élre kerültek. Ezzel szemben az Nvidia a 30 félvezetőipari vállalatot tömörítő index harmadik leggyengébben teljesítő részvénye lett. 2024-ben még a második legjobban teljesítő papír volt, tavaly pedig a mezőny közepén helyezkedett el.

Jelenleg ez a verseny - nemcsak az AMD és az Intel részéről, hanem az Nvidia legnagyobb ügyfelei, például az Alphabet és az Amazon részéről is, amelyek egyre inkább saját fejlesztésű chipeket vetnek be - az egyik legfontosabb tényező, amely fékezi az Nvidia részvényárfolyamát. A vállalat piaci részesedése ugyanakkor alig csökkent, mivel az új adatközpontok építéséhez szükséges berendezések iránt továbbra is rendkívül erős a kereslet. 2025 végén az Nvidia a szerverekbe szánt GPU-k piacának 97 százalékát birtokolta, szemben az egy évvel korábbi 95 százalékkal.

A memória vált az adatközpontok új szűk keresztmetszetévé, és jelenleg ez számít a legforróbb MI-befektetési területnek. Ennek alapvető oka egyszerű: a GPU-hiány, amely tavaly még komoly problémának tűnt, valamelyest enyhült. Ugyanakkor az adatközpontoknak minden rendelkezésre álló memóriára szükségük van. Azok számára, akik értékelik az Nvidia technológiai eredményeit, ez némileg kiábrándító lehet. Az Nvidia felemelkedése mögött valóban lenyűgöző mérnöki teljesítmény áll. A CUDA programozási platform fejlesztése tette az Nvidia GPU-it a MI-kutatások alapértelmezett hardverévé, miközben a vállalat olyan ütemben gyorsította fel a GPU-k fejlesztését, amelyet korábban kevesen tartottak lehetségesnek. Az Nvidia sikere olyan történet, amelyről egész könyveket lehet írni, maga a GPU pedig az emberiség által valaha megalkotott egyik legösszetettebb technológiai eszköz.

A Micronhoz hasonló memóriagyártók története ezzel szemben jóval egyszerűbb. Nagy sávszélességű memóriachipeket gyártanak, amelyek arra szolgálnak, hogy a lehető leggyorsabban mozgassák az adatokat a processzorok és a memória között. Ezek a termékek húsz éve fokozatos fejlődésen mennek keresztül. Maga a technológia és a gyártók sem változtak jelentősen, de az általuk nyújtott szolgáltatás hirtelen rendkívül értékessé vált. Mivel a kereslet gyorsabban nő, mint ahogy a kínálat bővíthető lenne, az elmúlt egy évben tízszeresére tudták emelni áraikat. A Datatrack adatai alapján a DRAM azonnali piaci ára - vagyis az a piaci ár, amelyet a vásárlók a szabadpiacon fizetnek a chipekért a hosszú távú szerződéses árak helyett - egy éve meredeken emelkedik.

Aki csak ezt a grafikont látná, könnyen azt hihetné, hogy 2025 nyarán valamilyen forradalmi technológiai áttörés történt. Valójában azonban nem erről van szó. Az iparág egyszerűen súlyosan alábecsülte, hogy az adatközpontok kiépítéséhez mekkora memóriakapacitásra lesz szükség. Ezzel szemben az Ornn számítási piacterének adatai szerint az Nvidia H100 GPU-k óránkénti bérleti díja az elmúlt évben folyamatosan csökkent. Csakúgy, mint az Nvidia részvényárfolyamánál, itt is májusban látható a csúcs - körülbelül 3,20 dollár óránként -, amelyet fokozatos visszaesés követett.

Akár tetszik, akár nem, az Nvidia vállalati értéke szorosan összefügg a számítási kapacitás árával, ez az ár pedig jelenleg csökken. A Micron és társai ezzel szemben a DRAM árától függenek, amely továbbra is folyamatosan emelkedik. Amikor az Ornn társalapítóját és technológiai igazgatóját, Wayne Nelmst arról kérdezték, mi okozza ezt az eltérést, úgy fogalmazott, hogy alapvetően a kereslet és a kínálat törvényei működnek. A Google, az Amazon, a Microsoft, sőt még az OpenAI is saját fejlesztésű processzorokat vezetett be annak érdekében, hogy csökkentse függőségét az Nvidiától. Ezek a chipek ugyan nem feltétlenül érik el az Nvidia legújabb megoldásainak teljesítményét, de elegendően jók ahhoz, hogy lefelé nyomják a számítási kapacitás árát.

"Egyre több GPU- és gyorsítóchip-gyártó jelenik meg a piacon. Mindenki saját félvezetőt szeretne fejleszteni, de senki sem gyárt saját DRAM memóriát. Amíg nem történik jelentős technológiai áttörés a HBM területén, nem változnak meg érdemben a kereslet és a kínálat viszonyai, vagy nem jelenik meg új szereplő a memóriapiacon, addig szerintem nagyjából az marad a helyzet, amit ma látunk." - mondta Wayne Nelms. Ez az állapot az Nvidia számára meglehetősen frusztráló, és nagyrészt éppen saját sikerének következménye. Miután bebizonyította, milyen óriási értéket képvisel a számítási kapacitás, a vállalat egy olyan piac középpontjában találta magát, amelyen mindenki részt akar venni. Eközben egyszerűbb technológiák és kevésbé látványos vállalatok gazdagodnak meg a háttérben.