SG.hu·

Várhatóan 2028-ig fennmarad a memóriahiány

Az MI robbanásszerű fejlődése felborította a memóriapiac egyensúlyát és évekre előre meghatározza az iparág kilátásait. A gyártókapacitások bővítése lassú és költséges folyamat, ezért a kereslet még sokáig meghaladhatja a kínálatot.

A memóriachipek hiánya várhatóan egészen 2028-ig fennmarad, mivel a vezető amerikai és dél-koreai gyártók csak olyan ütemben növelik a DRAM-termelést, amely a kereslet nagyjából 60 százalékát képes kielégíteni. A közel-keleti feszültségek tovább növelik a bizonytalanságot, mivel emelik az energia és az alapanyagok költségeit, ami szintén hatással van a gyártási kilátásokra. A világ legnagyobb memóriagyártója, a Samsung Electronics ugyan még ebben az évben üzembe fogja helyezni negyedik gyártóüzemét a dél-koreai pjongteki komplexumban, de a teljes körű tömeggyártás azonban csak 2027-ben vagy még később indulhat el. Ráadásul az új létesítmény nemcsak memóriákat, hanem egyéb logikai chipeket is gyárt majd, ami korlátozza a memóriatermelés bővítésére fordítható kapacitást.

A vállalat már építi az ötödik üzemet is Pjongtekben, amely várhatóan a fejlett, nagy sávszélességű memóriára, az úgynevezett HBM-re fog koncentrálni. Ez a nagy teljesítményű DRAM-típus kulcsfontosságú az MI-chipek számára. Az üzem működésének megkezdése legkorábban 2028 körül várható. Az iparág egészében komoly korlátok akadályozzák a termelés gyors bővítését, és a kínálat növekedése 2026-ban és 2027-ben is korlátozott marad, ahogyan azt a Samsung memóriarészlegének vezetője már januárban jelezte.

A második legnagyobb gyártó, a dél-koreai SK Hynix februárban indította el HBM-gyártó üzemét Csongdzsu városában. Ez az egyetlen jelentősebb kapacitásbővítés a három nagy szereplő, azaz a Samsung, az SK Hynix és az amerikai Micron Technology részéről, amely 2026-ban érdemben növelheti a kínálatot. Az SK Hynix emellett felgyorsította egy új üzem építését Jonginban, Szöul közelében, és célja, hogy azt 2027 februárjára befejezze, három hónappal korábban a tervezettnél. A SK csoport elnöke, Chey Tae-won március közepén arra figyelmeztetett, hogy az MI-hez kapcsolódó memóriahiány akár 2030-ig is fennmaradhat. Ennek oka részben a waferhiány, részben pedig az, hogy rövid idő alatt fizikailag nehéz jelentősen növelni a gyártási kapacitást.

A Micron 2027-ben tervezi elindítani HBM-gyártását az amerikai Idaho államban és Szingapúrban. A vállalat Japánban, Hirosima prefektúrában is új üzem építésébe kezd májusban, ahol a tömeggyártás várhatóan 2028-ban indulhat meg. A cég januárban úgy döntött, hogy felvásárol egy gyártóüzemet Tajvan északnyugati részén a Powerchip Semiconductor Manufacturing Corp.-tól. Az itt készült termékek 2027 második felétől jelenhetnek meg a piacon.

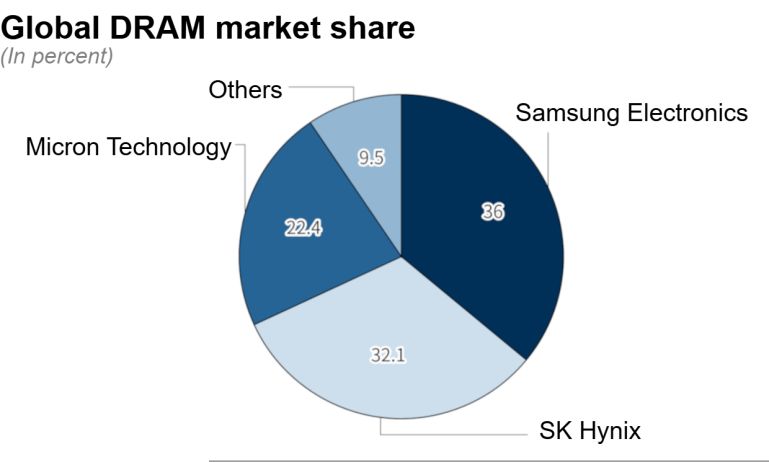

A Samsung, az SK Hynix és a Micron együtt a globális DRAM-piac mintegy 90 százalékát uralják, és lényegében ők az egyetlenek, akik képesek HBM-et gyártani. Az elmúlt években ezek a vállalatok az MI-hez szükséges HBM-re helyezték a hangsúlyt, ezért az általános célú memóriák - amelyek személyi számítógépekben és okostelefonokban használatosak - háttérbe szorultak. Ez vezetett a 2025 őszén kezdődő hiányhoz. A memóriaárak 2026 első negyedévében mintegy 90 százalékkal emelkedtek az előző negyedévhez képest. A hiány megszüntetéséhez évente körülbelül 12 százalékos iparági kapacitásbővítésre lenne szükség 2027-ig, ám a jelenlegi tervek mindössze 7,5 százalékos növekedést vetítenek előre. Egyes elemzők szerint a kereslet és kínálat egyensúlya csak 2028-ra állhat helyre.

Az MI-hez kapcsolódó kereslet folyamatos növekedése miatt még az sem biztos, hogy az új gyártókapacitások belépése után gyorsan enyhül a helyzet. A legmodernebb üzemek beindítása után is idő kell ahhoz, hogy elérjék a megfelelő hozamot. A memóriacsipek 80-90 százalékát személyi számítógépekben, okostelefonokban és szerverekben használják fel, míg a fennmaradó rész autóipari és ipari alkalmazásokba kerül. Az IDC előrejelzése szerint az okostelefonok eladásai 2026-ban 13 százalékkal csökkenhetnek. A memória ma már az olcsóbb okostelefonok gyártási költségének körülbelül 20 százalékát teszi ki, de ez az arány 2026 közepére közel 40 százalékra nőhet. A romló jövedelmezőség miatt a gyártók visszafoghatják a termelést, miközben az autóipari beszállítók is egyre nehezebben jutnak elegendő memóriához.

Az általános célú memória technológiai szempontból nehezen különböztethető meg, és túlkínálat esetén az árak gyorsan összeomolhatnak. Ilyen helyzet alakult ki 2023-ban is, amikor a járvány alatti keresletnövekedés lecsengett. A japán Kioxia rekordveszteséget könyvelt el, és a Micron, valamint az SK Hynix is veszteségessé vált. A Kioxia jelenleg egy harmadik gyártóüzem építését fontolgatja Japánban, de konkrét ütemtervet még nem jelentett be. A vállalat vezetése szerint a beruházásokat továbbra is fegyelmezetten, a piaci növekedéshez igazítva hajtják végre.

A memóriachipek hiánya várhatóan egészen 2028-ig fennmarad, mivel a vezető amerikai és dél-koreai gyártók csak olyan ütemben növelik a DRAM-termelést, amely a kereslet nagyjából 60 százalékát képes kielégíteni. A közel-keleti feszültségek tovább növelik a bizonytalanságot, mivel emelik az energia és az alapanyagok költségeit, ami szintén hatással van a gyártási kilátásokra. A világ legnagyobb memóriagyártója, a Samsung Electronics ugyan még ebben az évben üzembe fogja helyezni negyedik gyártóüzemét a dél-koreai pjongteki komplexumban, de a teljes körű tömeggyártás azonban csak 2027-ben vagy még később indulhat el. Ráadásul az új létesítmény nemcsak memóriákat, hanem egyéb logikai chipeket is gyárt majd, ami korlátozza a memóriatermelés bővítésére fordítható kapacitást.

A vállalat már építi az ötödik üzemet is Pjongtekben, amely várhatóan a fejlett, nagy sávszélességű memóriára, az úgynevezett HBM-re fog koncentrálni. Ez a nagy teljesítményű DRAM-típus kulcsfontosságú az MI-chipek számára. Az üzem működésének megkezdése legkorábban 2028 körül várható. Az iparág egészében komoly korlátok akadályozzák a termelés gyors bővítését, és a kínálat növekedése 2026-ban és 2027-ben is korlátozott marad, ahogyan azt a Samsung memóriarészlegének vezetője már januárban jelezte.

A második legnagyobb gyártó, a dél-koreai SK Hynix februárban indította el HBM-gyártó üzemét Csongdzsu városában. Ez az egyetlen jelentősebb kapacitásbővítés a három nagy szereplő, azaz a Samsung, az SK Hynix és az amerikai Micron Technology részéről, amely 2026-ban érdemben növelheti a kínálatot. Az SK Hynix emellett felgyorsította egy új üzem építését Jonginban, Szöul közelében, és célja, hogy azt 2027 februárjára befejezze, három hónappal korábban a tervezettnél. A SK csoport elnöke, Chey Tae-won március közepén arra figyelmeztetett, hogy az MI-hez kapcsolódó memóriahiány akár 2030-ig is fennmaradhat. Ennek oka részben a waferhiány, részben pedig az, hogy rövid idő alatt fizikailag nehéz jelentősen növelni a gyártási kapacitást.

A Micron 2027-ben tervezi elindítani HBM-gyártását az amerikai Idaho államban és Szingapúrban. A vállalat Japánban, Hirosima prefektúrában is új üzem építésébe kezd májusban, ahol a tömeggyártás várhatóan 2028-ban indulhat meg. A cég januárban úgy döntött, hogy felvásárol egy gyártóüzemet Tajvan északnyugati részén a Powerchip Semiconductor Manufacturing Corp.-tól. Az itt készült termékek 2027 második felétől jelenhetnek meg a piacon.

A Samsung, az SK Hynix és a Micron együtt a globális DRAM-piac mintegy 90 százalékát uralják, és lényegében ők az egyetlenek, akik képesek HBM-et gyártani. Az elmúlt években ezek a vállalatok az MI-hez szükséges HBM-re helyezték a hangsúlyt, ezért az általános célú memóriák - amelyek személyi számítógépekben és okostelefonokban használatosak - háttérbe szorultak. Ez vezetett a 2025 őszén kezdődő hiányhoz. A memóriaárak 2026 első negyedévében mintegy 90 százalékkal emelkedtek az előző negyedévhez képest. A hiány megszüntetéséhez évente körülbelül 12 százalékos iparági kapacitásbővítésre lenne szükség 2027-ig, ám a jelenlegi tervek mindössze 7,5 százalékos növekedést vetítenek előre. Egyes elemzők szerint a kereslet és kínálat egyensúlya csak 2028-ra állhat helyre.

Az MI-hez kapcsolódó kereslet folyamatos növekedése miatt még az sem biztos, hogy az új gyártókapacitások belépése után gyorsan enyhül a helyzet. A legmodernebb üzemek beindítása után is idő kell ahhoz, hogy elérjék a megfelelő hozamot. A memóriacsipek 80-90 százalékát személyi számítógépekben, okostelefonokban és szerverekben használják fel, míg a fennmaradó rész autóipari és ipari alkalmazásokba kerül. Az IDC előrejelzése szerint az okostelefonok eladásai 2026-ban 13 százalékkal csökkenhetnek. A memória ma már az olcsóbb okostelefonok gyártási költségének körülbelül 20 százalékát teszi ki, de ez az arány 2026 közepére közel 40 százalékra nőhet. A romló jövedelmezőség miatt a gyártók visszafoghatják a termelést, miközben az autóipari beszállítók is egyre nehezebben jutnak elegendő memóriához.

Az általános célú memória technológiai szempontból nehezen különböztethető meg, és túlkínálat esetén az árak gyorsan összeomolhatnak. Ilyen helyzet alakult ki 2023-ban is, amikor a járvány alatti keresletnövekedés lecsengett. A japán Kioxia rekordveszteséget könyvelt el, és a Micron, valamint az SK Hynix is veszteségessé vált. A Kioxia jelenleg egy harmadik gyártóüzem építését fontolgatja Japánban, de konkrét ütemtervet még nem jelentett be. A vállalat vezetése szerint a beruházásokat továbbra is fegyelmezetten, a piaci növekedéshez igazítva hajtják végre.